Yasal faiz oranı, borç ve alacak ilişkilerinde tarafların karşılaşabileceği hukuki sonuçlardan biri olup, borcun gecikmesi durumunda devreye giren ve kanunlar çerçevesinde belirlenen bir faiz türüdür. 21.05.2024 tarih ve 32552 sayılı Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı’na göre 3095 sayılı Kanuni Faiz ve Temerrüt Faizine ilişkin Kanunun 1. Maddesinde düzenlenen Kanuni faiz oranı 01.06.2024 günü itibariyle yıllık %24 olarak uygulanmasına karar verilmiştir.

YASAL FAİZ ORANI NEDİR?

Yasal faiz oranı, bir borcun geç ödenmesi veya bir alacağın tahsil edilmesi durumunda borçlu tarafından ödenmesi gereken faiz oranıdır. Bu oran, Türkiye Cumhuriyeti Merkez Bankası tarafından belirlenmekte ve her yıl düzenli olarak güncellenmektedir. Yasal faiz oranı, taraflar arasında belirlenen özel faiz oranı yoksa devreye giren bir hukuki uygulamadır.

YASAL FAİZ ORANI NASIL BELİRLENİR?

Yasal faiz oranı, Borçlar Kanunu ve ilgili mevzuatlar çerçevesinde belirlenir. Merkez Bankası, ekonomik koşullar, enflasyon oranı gibi faktörleri göz önüne alarak bu oranı açıklar. Güncel yasal faiz oranları, her yıl Resmî Gazete’de yayımlanır ve yürürlüğe girer. Taraflar aralarında daha yüksek veya düşük bir faiz oranı belirleyememişse, yasal faiz oranı uygulanır.

YASAL FAİZ ORANININ UYGULANDIĞI DURUMLAR

Yasal faiz oranı, çeşitli durumlarda devreye girer. En yaygın uygulamaları şunlardır:

• Ticari borçların geç ödenmesi

• İcra ve iflas işlemleri sırasında alacakların tahsil edilmesi

• Mahkeme kararları ile hükmedilen alacaklar

• Kira sözleşmeleri gibi hukuki işlemler

Bu gibi durumlarda, borcun ödenmemesi veya geç ödenmesi durumunda yasal faiz oranı uygulanarak, alacaklının zararını telafi etmeye çalışılır. Yasalarda faize ve türüne ilişkin özel bir hüküm yoksa veya faiz oranı sözleşme ile daha yüksek kararlaştırılmamışsa, yasal faiz uygulanır.

YASAL FAİZ ORANI VE GEÇ ÖDEME TAZMİNATI

Geç ödeme durumunda yalnızca yasal faiz uygulanmaz; aynı zamanda, belirli durumlarda geç ödeme tazminatı da devreye girebilir. Özellikle ticari sözleşmelerde, alacaklıların zararını azaltmak amacıyla gecikme tazminatı da talep edilebilir. Bu tazminat, borçluya ek bir yükümlülük getirir ve faiz oranının üzerine eklenebilir.

YASAL FAİZ ORANI GÜNCELLEMELERİ VE TAKİBİ

Yasal faiz oranı, her yıl ekonomik durumlara göre güncellenir. Bu nedenle, borç ve alacak ilişkilerinde yasal faiz oranını yakından takip etmek büyük önem taşır. Alacaklılar ve borçlular, güncel faiz oranlarına göre haklarını ve yükümlülüklerini belirlemek zorundadırlar. Yıl içerisinde değişiklik olma ihtimali göz önüne alındığında, Resmî Gazete duyuruları takip edilmelidir.

2024 YILI YASAL FAİZ ORANI

01.06.2024 Tarihi İtibarıyla Kanuni Faiz %9’dan %24’e Çıkartılmıştır . 2024 yılı için belirlenen yasal faiz oranı, Resmî Gazete’de yayımlanarak yürürlüğe girmiştir. Güncel oran, ekonomik koşullara bağlı olarak önceki yıllara göre farklılık göstermektedir. Bu oran, borçluların gecikme durumunda karşılaşacağı faiz yükünü belirler. Merkez Bankası’nın açıkladığı oran, tüm ticari işlemler ve bireysel borçlar için geçerlidir.

3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun ile 19.12.1984 tarihinden itibaren yıllık %12 olarak tespit edilen kanuni faiz oranı, Bakanlar Kurulu’nun 19.12.2005 tarih ve 2005/9831 sayılı kararı ile 01.01.2006 tarihinden itibaren %9 olarak uygulanmıştır.

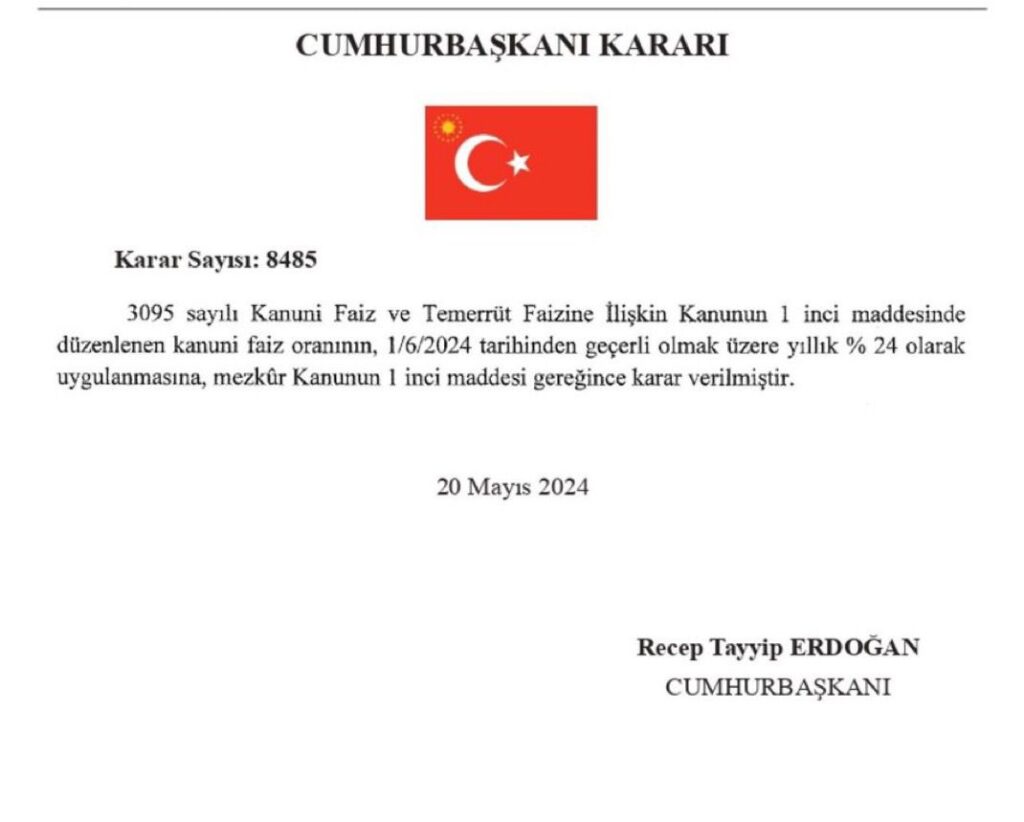

21 Mayıs 2024 tarihli ve 32552 sayılı Resmî Gazete’de yayımlanan 8485 sayılı Cumhurbaşkanı Kararıyla 3095 Sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun’un 1. maddesinde düzenlenen kanuni faiz oranının 01.06.2024 tarihinden geçerli olmak üzere yıllık %24 olarak uygulanmasına karar verilmiştir.

Ayrıca aynı tarihli Resmî Gazete’de yayımlanan 8484 sayılı Cumhurbaşkanı Kararıyla 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 51. maddesinin birinci fıkrasında yer alan gecikme zammı oranı, her ay için %4,5 olarak belirlenmiştir.

YASAL FAİZ ORANI İLE ANLAŞMALI FAİZ ORANI ARASINDAKİ FARKLAR

Yasal faiz oranı, borçlu ve alacaklı arasında özel bir anlaşma yapılmadığında uygulanır. Ancak taraflar, sözleşme ile daha yüksek ya da daha düşük bir faiz oranı belirleyebilirler. Anlaşmalı faiz oranı, serbest piyasa koşullarına göre belirlenir ve tarafların iradelerine bağlıdır. Ancak, anlaşma yapılmamışsa devreye yasal faiz oranı girer ve bu oran bağlayıcıdır.

YASAL FAİZ ORANI VE HUKUKİ SÜREÇLER

Borçların geç ödenmesi durumunda devreye giren yasal faiz oranı, genellikle icra takipleri ve mahkeme süreçlerinde sıkça karşılaşılan bir kavramdır. Alacaklılar, borçlarını tahsil ederken hem ana parayı hem de bu ana para üzerinden hesaplanan yasal faizi talep edebilirler. Mahkemeler, borçların ödenmemesi durumunda faiz uygulanmasına karar vererek, yasal faiz oranına göre hesaplamalar yapar.

Kanunî Faiz Oranı

3095 Kanunî Faiz ve Temerrüt Faizine İlişkin Kanun’un (“3095 sayılı Kanun”) 1. maddesi uyarınca Türk Borçlar Kanunu ve Türk Ticaret Kanunu’na göre faiz ödenmesi gereken hallerde, miktarı sözleşme ile tespit edilmemişse bu ödeme yıllık %12 oranı üzerinden yapılır. Cumhurbaşkanı, bu oranı aylık olarak belirlemeye, yüzde onuna kadar indirmeye veya bir katına kadar artırmaya yetkilidir.

Söz konusu madde kapsamında kanunî faiz oranı, Bakanlar Kurulu’nun 30 Aralık 2005 tarihli ve 26039 sayılı Resmî Gazete’de yayımlanan 19 Aralık 2005 tarihli ve 2005/9831 sayılı kararı uyarınca 1 Ocak 2006 yılından bu yana %9 olarak uygulanmakta idi.

Cumhurbaşkanı’nın 21 Mayıs 2024 tarihli ve 32552 Sayılı Resmî Gazete’de yayımlanan 20 Mayıs 2024 tarihli ve 8485 sayılı kararı uyarınca, kanunî faiz oranının 1 Haziran 2024 tarihinden itibaren geçerli olmak üzere yıllık %24 olarak uygulanmasına karar verilmiştir.

Bu kapsamda, 3095 sayılı Kanun’un 1. maddesinde düzenlenen kanunî faiz oranı, 1 Haziran 2024 tarihinden itibaren %24 olarak uygulanacaktır.

Gecikme Zammı

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un (“6183 sayılı Kanun”) 51. maddesi uyarınca kamu alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren her ay için ayrı ayrı % 4 oranında gecikme zammı uygulanır.

Cumhurbaşkanı, gecikme zammı oranlarını aylar itibarıyla topluca veya her ay için ayrı ayrı, yüzde onuna kadar indirmeye, gecikme zammı oranı ile gecikme zammı asgari tutarını iki katına kadar artırmaya, ayrıca gecikme zammı oranını aylar itibarıyla farklı olarak belirlemeye ve gecikme zammını bileşik faiz usulüyle aylık, üç aylık, altı aylık veya yıllık olarak hesaplatmaya yetkilidir.

Gecikme zammı, Cumhurbaşkanı’nın 14 Kasım 2023 tarihli ve 32369 sayılı Resmî Gazete’de yayımlanan 13 Kasım 2023 tarihli ve 7782 sayılı kararı uyarınca 14 Kasım 2023 tarihinden bu yana aylık %3,5 olarak uygulananmaktadır.

Cumhurbaşkanı’nın 21 Mayıs 2024 tarihli ve 32552 sayılı Resmî Gazete’de yayımlanan 20 Mayıs 2024 tarihli ve 8484 sayılı kararı uyarınca, gecikme zammının her ay için ayrı ayrı olmak üzere %4,5 olarak uygulanmasına karar verilmiştir.

Belirtmek gerekir ki, gecikme zammı; 213 sayılı Vergi Usul Kanunu’na göre uygulanan vergi ziyaı cezalarında bu madde uyarınca belirlenen oranda, mahkemeler tarafından verilen ve ceza mahiyetinde olan amme alacaklarında ise bu oranın yarısı ölçüsünde uygulanır. Bunların dışındaki ceza mahiyetinde olan amme alacaklarına gecikme zammı uygulanmaz.

Tecil Faizi Oranı

6183 sayılı Kanun’un 48. maddesi uyarınca, kamu borcunun vadesinde ödenmesi veya haczin tatbiki veyahut haczolunmuş malların paraya çevrilmesi amme borçlusunu çok zor duruma düşürecekse, borçlu tarafından yazı ile istenmiş ve teminat gösterilmiş olmak şartıyla, alacaklı amme idaresince veya yetkili kılacağı makamlarca; kamu alacağı 36 ayı geçmemek üzere ve faiz alınarak tecil olunabilir.

21 Mayıs 2024 tarihli ve 32552 Sayılı Resmî Gazete’de yayımlanan Hazine ve Maliye Bakanlığı’nın (Gelir İdaresi Başkanlığı) Tahsilat Genel Tebliği (Seri: C Sıra No: 8) ile yıllık %36 olarak uygulanmakta olan tecil faizi oranı yıllık %48 olarak güncellenmiştir.

Bu kapsamda, 21 Mayıs 2024 tarihinden itibaren yapılacak müracaatlara dayanılarak tecil edilen kamu alacaklarına yıllık %48 oranında tecil faizi uygulanacaktır.

Tebliğin yayımı tarihinden, yani 21 Mayıs 2024’ten önce yapılan müracaatlara dayanılarak tecil edilecek olan kamu alacakları ile aynı tarihten önce tecil edilmiş ve tecil şartlarına uygun olarak ödenmekte olan kamu alacaklarına, tecil şartlarına uygun olarak ödendikleri sürece, müracaat tarihlerinden itibaren eski tecil faizi oranı uygulanmaya devam edecektir.

21 Mayıs 2024 tarihinden önce tecil talebinde bulunulmuş ve talep kabul edilerek tecil edilmiş amme alacaklarına yönelik tecilin ihlal edilmiş olması, ancak yeni talepler üzerine yeniden tecil yapılması (tecilin geçerli sayılması) halinde ise 21 Mayıs 2024 tarihine kadar eski tecil faizi oranı, bu tarihten sonra ödenmesi gereken taksit tutarlarına ise %48 tecil faizi oranı uygulanacaktır.

Reeskont Faizi

“Reeskont (mükerrer ıskonto), bir banka tarafından ıskonto edilmiş bir ticari senedin, o bankaca bir başka bankaya ıskonto ettirilmesidir. Uygulamada görülen haliyle bankaların ıskonto yoluyla devraldıkları senetleri T.C. Merkez Bankasına tekrar ıskontoya verme işlemidir. Bu işlemde uygulanan faiz oranına ise “reeskont faiz oranı” denmekte olup, bu oran T.C. Merkez Bankası’nca belirlenir.”

Reeskont faiz oranının Merkez Bankası tarafından belirlenmesi ile ilgili olarak; “önceleri ticari borçlarda alacağa reeskont faiz uygulanmakta iken, Merkez Bankasının reeskont faizini belirleme yetkisi kaldırılmış olmakla artık bu oranın bankadan sorulması gereksizdir.”

01.04.2024 tarihi itibari ile reeskont faizi oranı %50,75’tir.