Vergi inceleme süreci, vergi mükellefinin vergilerle ilgili beyanlarının ve hesaplarının vergi sistemine göre doğruluğunun ve uygunluğunun araştırılmasını ifade eder.

Türk Vergi Hukuku, esas olarak beyan sistemine dayanmaktadır. Beyan sisteminde vergi mükellefi/sorumlusu, vergi matrahını ve vergilendirmeyle ilgili diğer bilgi ve belgeleri vergi dairesine bir beyanname ile kendisi bildirir ve vergi dairesi kendisine verilen beyannameye göre yani vergi mükellefi/sorumlusunun beyanına dayanarak vergiyi tarh eder. Beyan sistemi, mükelleflerin kendisine dair vergiye tabi unsurları herkesten daha iyi bildiği düşüncesine dayanır ancak ödenmesi gereken verginin ödenebilmesi için matrahlar doğru beyan edilmelidir, işte bu sebepten bahsettiğimiz bu beyanların doğruluğu idare tarafından araştırılır.

İÇİNDEKİLER

- VERGİ İNCELEME SÜRECİ NEDİR?

- VERGİ İNCELEME SÜRECİ NEDEN YAPILIR?

- VERGİ İNCELEME SÜRECİNİN ÖNEMİ

- VERGİ İNCELEME SÜRECİNİN İŞLEVLERİ

- VERGİ İNCELEME SÜRECİ TÜRLERİ

- MATRAH ARTIRIMI VERGİ İNCELEME SÜRECİ NEDİR?

- KİMLER VERGİ İNCELEME SÜRECİNE TABİDİR?

- VERGİ İNCELEME SÜRECİNE TABİ OLANLAR NASIL TESPİT EDİLİR?

- VERGİ İNCELEMESİNİ YAPMAYA KİMLER YETKİLİDİR?

- VERGİ İNCELEME SÜRECİ NE KADAR SÜRER?

- VERGİ İNCELEME SÜRECİNDE NELER DEĞERLENDİRİLİR?

- VERGİ İNCELEME SÜRECİNDE ZAMANAŞIMI

- VERGİ İNCELEME SÜRECİ NEREDE YÜRÜTÜLÜR?

- VERGİ İNCELEMESİ RAPORLARININ KOMİSYON TARAFINDAN DEĞERLENDİRİLMESİ

- VERGİ MÜKELLEFLERİNİN HAKLARI NELERDİR?

- VERGİ MÜKELLEFİNİN UZLAŞMA HAKKI NEDİR?

- Tarhiyat Öncesi Uzlaşma

- Tarhiyat Öncesi Uzlaşmanın Kapsamı

- Uzlaşma Talebinde Bulunabilecek Kimseler ve Talebin Yapılacağı Yer

- Uzlaşma Talebinin Süresi

- Tarhiyat Öncesi Uzlaşmanın Olası Sonuçları

- Tarhiyat Sonrası Uzlaşma

- Uzlaşmaya Başvurulabilecek Haller

- Tarhiyat Sonrası Uzlaşmanın Kapsamı

- Uzlaşma Talebinde Bulunabilecek Kimseler ve Talebin Yapılacağı Yer

- Tarhiyat Sonrası Uzlaşma Talebinin Süresi

- Tarhiyat Sonrası Uzlaşma Talebinin Reddi

- Tarhiyat Sonrası Uzlaşmanın Olası Sonuçları

- VERGİ İNCELEME SÜRECİNE KARŞI İPTAL DAVASI AÇILABİLİR Mİ?

- HARBİYE HUKUK BÜROSU OLARAK VERGİ VE İDARE HUKUKUNA YÖNELİK HİZMETLERİMİZ

- SIKÇA SORULAN SORULAR

- Hangi hallerde vergi incelemesi yapılır?

- Vergi incelemesi en fazla ne kadar sürer?

- Vergi incelemesinde nelere bakılır?

- Vergi inceleme süreci ne zaman başlar?

- Vergi inceleme raporuna karşı dava açılır mı?

- Vergi inceleme tutanağını kim imzalar?

- Gelir uzmanı vergi incelemesi yapar mı?

- Geriye dönük vergi incelemesi yapılabilir mi?

- Mali tatilde vergi incelemesi yapılır mı?

- Matrah artırımı yapılan yıllar için vergi incelemesi yapılır mı?

- Sektörel vergi incelemesi nedir?

- Sınırlı vergi incelemesi nelerdir?

VERGİ İNCELEME SÜRECİ NEDİR?

Vergi inceleme süreci; vergi mükellefinin işlemlerinin ve hesaplarının vergi mevzuatı ve vergi sistemi çerçevesinde, yetkili kişilerce denetlenerek; hataların, eksikliklerin ve de hilelerin ortaya çıkarılması suretiyle ödenmesi gereken verginin doğru tespit edilmesine yönelik bir denetim türüdür.

Vergi inceleme süreci olarak ifade edilen şey, esasında vergi denetim türlerinden yalnızca bir tanesidir. Bunun dışında; arama, yoklama ve bilgi edinme de idarenin mükellefleri denetlemek için başvurduğu diğer denetleme yollarıdır.

VERGİ İNCELEME SÜRECİ NEDEN YAPILIR?

Vergi inceleme sürecinde esas amaç, ödenmesi gereken vergilerin doğru bir şekilde tespitidir. Bundan dolayı, yalnızca belge ve kayıtları usulüne uygun olarak düzenlenip, bunlara göre tevsik edilen hukuki muamelelerin vergilendirmeye esas alınması yeterli değildir. Bir diğer deyişle, sadece biçimsel uygunluk yeterli değildir. Ayrıca, belge ve kayıtlarla tespit edilen hukuki muamelenin gerçek duruma yansıtıyor olması da gereklidir. İşte bu bakımdan usulüne uygun olarak düzenlenmiş bu belge ve kayıtların vergilendirmeye esas alınabilmesi için, ilgili oldukları muamelelerin gerçek mahiyetinin ortaya çıkarılması gerekir. İşte vergi inceleme süreciyle amaçlanan esas itibariyle budur ve vergilendirme muamelelerinde gerçek mahiyetin çıkarılması külfeti vergi idaresine aittir.

Bahsettiğimiz bu husus, Vergi Usul Kanununda şu şekilde yer almaktadır:

Vergi İncelemeleri

Maksat:

Madde 134 – Vergi incelemesinden maksat, ödenmesi gereken vergilerin doğruluğunu araştırmak tespit etmek ve sağlamaktır.

…

VUK’un ilgili maddesinden de anlayacağımı üzere vergi inceleme sürecinin amacı şudur:

- Vergilerin doğruluğunu araştırmak ve tespit etmek

Ödenmesi gereken verginin doğruluğunun araştırılması sonucu, vergi noksan ödenmiş ise tamamlama yapılabilir, fonla ödenmiş ise iadesi yönünde bir rapor yazılabilir. Bir diğer deyişle, yapılan inceleme sonucu mükellefe ilave bir vergi tarhiyatı yapılabileceği gibi, mükellefe iade edilmesi gereken bir vergi de saptanabilir.

- Tespit edilen bu vergilerin doğru ödenmesini sağlamak

Vergi inceleme süreci, sadece ödenmesi gereken vergilerin doğruluğunun tespiti ile sınırlı değildir, bunun “sağlanması” na yönelik işlemleri de kapsar. Sağlamaktan kasıt; tespit edilen verginin vergi dairesine intikal ettirilip gerekli işlemlerin yaptırılmasıdır.

VERGİ İNCELEME SÜRECİNİN ÖNEMİ

Vergi inceleme süreci, devlet açısından da mükellefler açısından da önem taşımaktadır.

Vergi İncelemesinin Devlet Açısından Önemi

Bu incelemeler sayesinde devlet, vergi kaybını en aza indirgemeye amaçlar. Böylelikle kamu finansmanını yeni vergiler koymadan, vergi oranları arttırılmadan ve borçlanmadan temin etmeye çalışır. Ayrıca, vergilendirmede adaletin sağlanması bakımından da vergi incelemesi büyük önem taşımaktadır.

Vergi İncelemesinin Mükellef Açısından Önemi

Vergi mükellefi açısından yapılan incelemenin şöyle bir olumlu yanı vardır: İnceleme elemanı işletme sahibinin bilgisi dışında personel tarafından yapılan hileler veya hataları ortaya çıkararak işletme sahibine de bu durumu bildirebilir, işletme sahibi öğrendiği bu durumlar karşısında gerekli aksiyonları alabilir.

Aynı zamanda, vergi incelemesi haksız rekabeti de önler. Vergi kaçıran mükellef, kaçırmayan mükellefe kıyasla ekonomik olarak bir güç elde etmiş olur ve rekabette avantajlı duruma gelir. Bu haksız rekabet, vergisini mevzuata uygun şekilde ödeyen mükellefi dezavantajlı konuma düşürür ancak yapılan incelemeler sonucu tespit edilen usulsüzlüklere istinaden vergi kaçıran mükellefe kesilen cezalar, vergisini mevzuata uygun şekilde ödeyen mükellefin lehine bir durum yaratır.

VERGİ İNCELEME SÜRECİ

VERGİ İNCELEME SÜRECİNİN İŞLEVLERİ

Vergi İnceleme Sürecinin Araştırma İşlevi

Vergi incelemesinde öncelikli ve en önemli husus, ödenmesi gereken verginin doğru tespit edilmesi ve vergi kaçırılmasının önüne geçmek olsa da bazı durumlarda mükellefler art niyet gütmeden hatalar yapmış olabilirler. İşte bu hatalar da inceleme sürecinde fark edilip düzeltilmesi sağlanabilir. Bu, araştırma ile mümkün olur. Vergi sistemine uygun davranmayanlara yaptırımların uygulanabilmesi için de bir araştırma gereklidir.

Vergi İnceleme Sürecinin Önleyici İşlevi

Her an bir denetleme yapılabilecek olması, mükellef üzerinde vergi kaçırma konusunda bir çekince uyandırır. Bir diğer deyişle, mükellefler üzerinde önleyici bir etki yaratarak kanuna uygun davranılmasını sağlar. Fiiliyatta bu durum her mükellef için geçerli değildir ancak yine de bir denetim yapılması mükelleflerin vergi sistemine uygun hareket etmesi için bir etki oluşturur. Vergi inceleme sürecinin bu şekilde hata ve hileler daha oluşmadan, bunların oluşmasını engelleme işlevine önleyici işlev denir.

Vergi İnceleme Sürecinin Eğitici İşlevi

Vergi inceleme sürecinde mükellefin çeşitli konularda bilgilendirilmesi mümkündür. Böylece mükelleflere gerekli bilgiler verilerek muhasebenin daha düzgün olması da sağlanır.

VERGİ İNCELEME SÜRECİ TÜRLERİ

Vergi inceleme süreci belli kriterlere göre gruplanabilir. İncelemenin kapsamı bakımından bir ayrım yapılacak olursa, vergi inceleme süreci şu şekilde ifade edilebilir:

- Tam Vergi İnceleme Süreci

- Sınırlı Vergi İnceleme Süreci

Tam Vergi İnceleme Süreci

Vergi incelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin tanımları içeren 3.maddesinde şu şekilde tanımlanmıştır:

‘’… f) Tam inceleme: Bir mükellef hakkında, bir veya birden fazla vergi türü itibarıyla bir veya daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerinin bütün matrah unsurlarını içerecek şekilde yapılan vergi incelemesini, … ‘’

Görüldüğü üzere, tam inceleme epey geniş kapsamlıdır ve uzun zaman alır, masraflıdır.

Sınırlı Vergi İnceleme Süreci

Vergi incelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin tanımları içeren 3.maddesinde şu şekilde tanımlanmıştır:

‘’ … e) Sınırlı inceleme: Tam inceleme dışında kalan vergi incelemesini, … ‘’

Sınırlı inceleme, Yönetmelik’te tam inceleme dışında kalan vergi incelemeleri olarak ifade edilmiştir. Sınırlı inceleme; bir vergilendirme döneminde bir vergi türüne ilişkin matrah unsularından belli bir kısmına ve bir konuya ilişkin olarak yapılır. Görüldüğü üzere, sınırlı incelemede yapılan incelemeler tam incelemede yapılan incelemelere göre çok daha kısıtlıdır.

Örnek verecek olursak; sınırlı incelemede mükellefin ticari kazancı çerçevesinde sadece indirilecek giderler incelemeye alınır.

MATRAH ARTIRIMI VERGİ İNCELEME SÜRECİ NEDİR?

Matrah, verginin hesaplanması için baz alınan değerdir. Matrah artırımında mükellef kendi isteği ile geçmiş dönemlere ait matrahı arttırıp daha fazla vergi öder. Vergi matrahını artırmanın mükellef bakımından en önemli avantajı, incelemelerden muaf tutulmaktır. İncelemeler masraf, emek ve zaman gerektirdiğinden ve de sonucunda yaptırımlarla karşı karşıya kalınabileceğinden bu incelemeden muaf olmak avantajlıdır. Matrah artırımı yapılarak bu süreçten kurtulmak mümkündür. Ayrıca, bazı durumlarda yapılan incelemeler sonucu çıkacak daha fazla miktardaki vergiyi ödemek yerine matrah artırımı yoluna gitmek de bir avantaj sağlamaktadır.

Matrah artırımı ile ilgili düzenlemeler son olarak 7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değiştirilmesine Dair Kanun’da yapılmıştır. Kanun’un özellikle ‘’Matrah ve Vergi Artırımı’’ başlıklı 5.maddesinde konuyla ilgili düzenlemeler mevcuttur. Bu düzenlemeye göre:

‘’ Matrah ve vergi artırımı

MADDE 5- (1) Mükellefler, bu fıkrada belirtilen şartlar dâhilinde gelir ve kurumlar vergisi matrahlarını artırarak bu maddede belirtilen süre ve şekilde ödemeleri hâlinde, kendileri hakkında artırımda bulunulan yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri için daha sonra başka bir tarhiyat yapılmaz.

… ‘’

Vergi matrahı arttırıldığında mükellefin incelemeden muaf tutulduğundan yukarıda söz etmiştik. Nitekim bunu destekler şekilde, ilgili düzenlemenin 6.fıkrasında ‘’İdarenin, artırımda bulunulmayan yıllar veya dönemler için vergi incelemesi yapma hakkı saklıdır.’’şeklinde bir ifade yer almaktadır. Buna göre, artırımda bulunulmayan yıllar ve dönemler için pekala vergi incelemesi yapılabilecektir.

Bununla beraber, ilgili düzenlemenin 5.fıkrasında ‘’Daha önce nezdinde vergi incelemesi yapılmış olan mükellefler, vergi incelemesi yapılan yıllar için de artırımda bulunabilirler.’’ ifadesi yer almaktadır. Buna göre, zaten bir vergi incelemesi yapılmış olması matrah artırımına engel teşkil etmemektedir.

İlgili düzenlemenin 7.fıkrasına göre ‘’Bu maddeye göre matrah veya vergi artırımında bulunulması, bu Kanunun yayımı tarihinden önce başlanılmış olan vergi incelemeleri ile takdir işlemlerine engel teşkil etmez. Ancak, artırımda bulunan mükellefler hakkında başlanılan vergi incelemeleri ve takdir işlemlerinin, bu maddenin birinci fıkrasının (h) bendi ve üçüncü fıkrasının (e) bendi hükümleri saklı kalmak kaydıyla, bu Kanunun yayımını izleyen yedi iş günü içinde sonuçlandırılamaması hâlinde, bu işlemlere devam edilmez. …’’ Bu düzenlemeye göre, 9.3.2023 tarihinden önce başlamış bulunan bir incelemenin matrah artırımı yapılarak durdurulması mümkün değildir. Ancak, bu vergi incelemesinin 9.3.2023’ten itibaren 7 iş günü içerisinde sonuçlandırılması gerekir, aksi takdirde bu işlemlere devam edilemeyecektir.

Mükelleflerce matrah artırımı yoluna gidilmesinin en önemli etkisinin vergi incelemesinden muafiyet olduğunu defaatle belirttik. Ancak ilgili düzenlemeye göre bazı mükelleflerin bu avantajdan yararlanması mümkün olmayacaktır. Bu mükellefler şunlardır:

- Defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler

- Terör suçundan hüküm giyenler

- Bu maddenin yürürlüğe girdiği tarih itibarıyla haklarında terör örgütlerine veya Devletin milli güvenliğine karşı faaliyette bulunduğuna karar verilen yapı, oluşum veya gruplara üyeliği, mensubiyeti veya iltisakı yahut bunlarla irtibatı olduğu gerekçesiyle adli makamlar, genel kolluk kuvvetleri veya Mali Suçları Araştırma Kurulu Başkanlığı tarafından yürütülen soruşturma ve kovuşturmalar kapsamında vergi incelemesi yapılması, terörün finansmanı suçu veya aklama suçu kapsamında inceleme ve araştırma yapılması talep edilenler

KİMLER VERGİ İNCELEME SÜRECİNE TABİDİR?

Vergi Usul Kanununun 137.maddesinde kimlerin vergi incelemesine tabi olduğu belirtilmiştir:

‘’ İncelemeye tabi olanlar

Madde 137 – Bu kanuna veya diğer kanunlara göre defter ve hesap tutmak, evrak ve vesikaları muhafaza ve ibraz etmek mecburiyetinde olan gerçek ve tüzel kişiler vergi incelemelerine tabidirler. ‘’

Bu düzenlemeye göre, vergi incelemesine tabi olanlar şunlardır:

- Defter ve hesap tutmak mecburiyetinde olan gerçek ve tüzel kişiler

- Evrak ve vesikaları muhafaza ve ibraz etmek zorunda olan gerçek ve tüzel kişiler

Belirtmek gerekir ki; ilgili düzenleme her ne kadar gerçek ve tüzel kişilerden bahsediyor olsa da, tüzel kişiliği bulunmayan oluşumlar da, vergisel nitelikli iş ve işlemler yapmaktaysa ve defter ve hesap tutma, evrak ve vesikaları saklama ve ibraz yükümlülüğü altında ise vergi incelemesine tabi olacaktır.

Defter ve hesap tutmak mecburiyetinde olan gerçek ve tüzel kişiler

Türk Vergi sistemi, vergiyi doğuran olayın belgelendirilmesi ve bu belgenin de belli süreler içerisinde defterlere kaydedilmesi esasına dayalıdır. Buna belge ve kayıt esası denir. Bu esas çerçevesinde birtakım gerçek ve tüzel kişiler defter tutmak mecburiyetindedir. VUK’ta defter ve hesap tutmak mecburiyetinde olan gerçek ve tüzel kişiler 172.maddede sayılmıştır:

‘’ Defter tutacaklar:

Madde 172 – Aşağıda yazılı gerçek ve tüzelkişiler bu kanunun esaslarına göre defter tutmaya mecburdurlar:

- Ticaret ve sanat erbabı;

- Ticaret şirketleri;

- İktisadi kamu müesseseleri;

- Dernek ve vakıflara ait iktisadi işletmeler.

- Serbest meslek erbabı;

- Çiftçiler.

… ‘’

Defter ve hesap tutma mecburiyetinin istisnaları

VUK m.172’de sayılmış olmakla beraber birtakım kişiler defter tutmak zorunda değildir. Bunları defter ve hesap tutma mecburiyetinin istisnaları olarak ifade edebiliriz. İstisnalar başlıklı 173.maddede şu şekilde yer almışlardır:

‘’ İstisnalar:

Madde 173 – Defter tutma mecburiyeti aşağıda yazılı gerçek ve tüzel kişiler hakkında uygulanmaz:[50]

- Gelir vergisinden muaf olan esnaf ve gerçek usulde vergiye tabi olmayan çiftçiler;

- Gelir Vergisi Kanunu’na göre kazançları basit usulde tespit edilenler;

- Kurumlar vergisinden muaf olan:

- a) İktisadi kamu müesseseleri;

- b) Dernek ve vakıflara ait iktisadi işletmeler.

Yukardaki istisna hükümlerinin gelir veya kurumlar vergilerinden muaf olmakla beraber diğer vergilerden birine tabi olan ve bu vergileri götürü usulde tespit edilmeyen mükelleflerin muaf olmadıkları vergiler için tutacakları defterlere şümulü yoktur. ‘’

Evrak ve vesikaları muhafaza ve ibraz etmek zorunda olan gerçek ve tüzel kişiler

VUK m.253 ve m.256’ya göre, defter tutma mecburiyeti olanlar bu defterleri belli bir süre boyunca saklamalı ve bu saklama süresi boyunca incelemeye yetkili kişilere talepleri üzerine ibraz etmelidir. Açıklanan bu hususlar Kanunda şu şekilde ifadesini bulmuştur:

‘’ Defter ve vesikaları muhafaza:

Madde 253 – Bu Kanuna göre defter tutmak mecburiyetinde olanlar, tuttukları defterlerle üçüncü kısımda yazılı vesikaları, ilgili bulundukları yılı takip eden takvim yılından başlayarak beş yıl süre ile muhafaza etmeye mecburdurlar. ‘’

‘’ Defter ve belgelerle diğer kayıtların ibraz mecburiyeti

Madde 256

Geçen maddelerde yazılı gerçek ve tüzel kişiler ile mükerrer 257’nci madde ile getirilen zorunluluklara tabi olanlar, muhafaza etmek zorunda oldukları her türlü defter, belge ve karneler ile vermek zorunda bulundukları bilgilere ilişkin mikro fiş, mikro film, manyetik teyp, disket ve benzeri ortamlardaki kayıtlarını ve bu kayıtlara erişim veya kayıtları okunabilir hale getirmek için gerekli tüm bilgi ve şifreleri muhafaza süresi içerisinde yetkili makam ve memurların talebi üzerine ibraz ve inceleme için arz etmek zorundadırlar. …’’

Bunlar dışında, defter tutma mecburiyetinde olmayanların da aldıkları fatura gibi belgeleri muhafaza etmek zorunda olduğu VUK m.254’te düzenlenmiştir:

‘’ Defter tutma mecburiyetinde olmayanların muhafaza ödevi:

Madde 254 – Bu kanuna göre defter tutmak mecburiyetinde olmayanlar, 232, 234 ve 235 inci maddeler mucibince almaya mecbur oldukları fatura ve gider pusulası ve müstahsil makbuzlarını tarih sırası ile tanzim tarihlerini takip eden takvim yılından başlayarak beş yıl süre ile muhafaza etmeye mecburdurlar. ‘’

Tüm bu açıklamalarımız ışığında, vergi inceleme sürecine tabi olanların kapsamının epey geniş olduğu söylenebilir.

VERGİ İNCELEME SÜRECİNE TABİ OLANLAR NASIL TESPİT EDİLİR?

Vergi inceleme sürecine tabi olanlar çeşitli şekillerde tespit edilebilir:

- Mükellef, Risk Analiz Merkezi’nce belli yöntemlere göre yapılan analizler sonucu riskli olarak nitelenebilir. Bu durumda bu mükellefler hakkında vergi incelemesi yapılacaktır.

- Vergi incelemesi gerektirecek nitelikle bir şikâyet ya da ihbardan hareketle belirlenen kişilere vergi incelemesi yapılabilir.

- Ticari ilişki içerisinde olunan başka mükellefler hakkında yapılan incelemelerde usulsüzlük varsa bu kişiye vergi incelemesi yapılabilir.

- Kamu kuruluşlarının vergi incelemesi yapılması yönünde talebi varsa belirlenen kişilere vergi incelemesi yapılabilir.

vergi incelemesi

VERGİ İNCELEMESİNİ YAPMAYA KİMLER YETKİLİDİR?

Vergi incelemesini yapmaya yetkili olanlar VUK m.135 ile belirlenmiştir:

‘’İncelemeye yetkililer:

Madde 135 –

Vergi incelemesi; Vergi Müfettişleri, Vergi Müfettiş Yardımcıları, ilin en büyük mal memuru veya vergi dairesi müdürleri tarafından yapılır.

Gelir İdaresi Başkanlığının merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar her hal ve takdirde vergi inceleme yetkisini haizdir. ‘’

Ayrıca belirtmek gerekir ki; VUK m.75’te yapılan düzenleme ile vergi inceleme yetkisi takdir komisyonuna da verilmiştir:

‘’ Komisyonun yetkileri:

Madde 75 –72. maddenin birinci fıkrasına göre kurulan takdir komisyonu 74’üncü maddedeki görevleri dolayısıyla bu Kanunda yazılı inceleme yetkisine haizdir. ‘’

Tüm bu düzenlemeler ışığında vergi incelemesi; vergi müfettişleri, vergi müfettiş yardımcıları, ilin en büyük mal müdürü veya vergi dairesi müdürleri tarafından yapılır. Gelir İdaresi Başkanlığının merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar her hal ve takdirde vergi inceleme yetkisine haizdir. Takdir komisyonları görevlerini yerine getirirken inceleme yetkisine sahiptir. Ancak bunların inceleme yetkisi mutlak değildir.

Vergi İncelemesine yetkili olanlar VUK’un 135. maddesinde tahdidi olarak sayılmıştır ve bu düzenlemede yer almayanların vergi inceleme yetkisi bulunmamaktadır, yaptıkları incelemeler geçersiz olacaktır. Örneğin, yeminli mali müşavirlerin, Adalet Bakanlığı müfettişlerinin inceleme yapmaya yetkisi yoktur çünkü Kanunda sayılan kimselerden değillerdir.

VERGİ İNCELEME SÜRECİ NE KADAR SÜRER?

VUK’un 140. maddesinde vergi inceleme sürecinden uyulacak esaslar düzenlenmiş ve bu sürecin ne kadar süreceği de 1.fıkranın 6.bendinde düzenlenmiştir:

‘’ 6. İncelemeye başlanıldığı tarihten itibaren, tam inceleme yapılması halinde en fazla bir yıl, sınırlı inceleme yapılması halinde en fazla altı ay, katma değer vergisi iade incelemelerinde ise en fazla üç ay içinde incelemeleri bitirmeleri esastır. Bu süreler içinde incelemenin bitirilememesi halinde ek süre talep edilebilir. Bu talep vergi incelemesine yetkili olanların bağlı olduğu birim tarafından değerlendirilir, tam ve sınırlı incelemelerde altı ayı, katma değer vergisi iade incelemelerinde ise iki ayı geçmemek üzere ek süre verilebilir. Bu durumda, vergi incelemesi yapmaya yetkili olanların bağlı olduğu birim tarafından incelemenin bitirilememe nedenleri yazılı olarak nezdinde inceleme yapılana bildirilir. Vergi incelemesi yapmaya yetkili olanların bağlı olduğu birimler vergi incelemesinin öngörülen süreler içinde bitirilmesi için gerekli tedbirleri alırlar.’’

İlgili düzenlemede açıklanmış olan süre bahsi şu şekilde toparlanabilir:

- Tam inceleme → en fazla 6 ay içinde + talep üzerine ek süre -en fazla 6 ay-

- Sınırlı inceleme → en fazla 2 ay içinde + talep üzerine ek süre -en fazla 6 ay-

- Katma değer vergisi iade incelemesi → en fazla 3 ay içinde + talep üzerine ek süre -en fazla 2 ay-

Belirtilen bu süreler incelemeye başlandığı tarihten itibaren işlemeye başlar. Vergi hukukunda, incelemeye başlanan tarih mükellefin yararlanabileceği hukuki imkanları (pişmanlık ve ıslah, indirimli ceza uygulaması, özelge talebinde bulunma gibi) kullanması bakımında önem arz eder, işte bu sebeple hukuki güvenlik ilkesi gereği incelemenin başlama tarihinin belli olması gerekir.

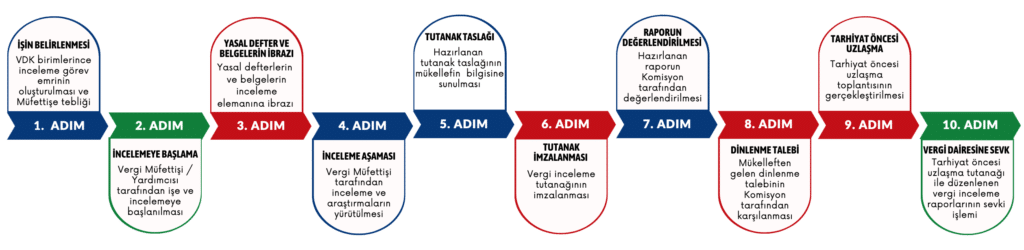

İncelemeye ne zaman başlanmış olacağı Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik’te 9.maddede belirtilmiştir. Bu düzenlemeye göre incelemenin başladığı kabul edilen tarih vergi incelemesi yapmaya yetkili kimse tarafından düzenlenip verilen incelemeye başlama bildiriminin düzenlendiği tarihtir.

‘’ İncelemeye başlama

MADDE 9 – …

(2) Vergi incelemesine, vergi incelemesi yapmaya yetkili olanlar tarafından düzenlenecek “İncelemeye Başlama Bildirimi” ile başlanır. İncelemeye Başlama Bildiriminin bir örneği nezdinde inceleme yapılana, bir örneği vergi incelemesi yapmaya yetkili olanın bağlı bulunduğu inceleme ve denetim birimine, bir örneği ise mükellefin bağlı olduğu vergi dairesine gönderilir.

(3) İncelemeye başlama tarihi, incelemeye başlama bildiriminin düzenlendiği tarihtir.

… ‘’

Vergi incelemesi yapmaya yetkili olanların bu incelemeyi öngörülen süreler içerisinde bitirmesi için bağlı oldukları birimler tarafından gerekli tedbirler de alınacaktır.

VERGİ İNCELEME SÜRECİNDE NELER DEĞERLENDİRİLİR?

Vergi inceleme sürecinde vergiyi doğuran olayla ilgili bütün hususlar değerlendirilir. Nitekim, Vergi incelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmeliğin tanımları içeren 3.maddesinde tam inceleme şu şekilde tanımlanmıştır:

‘’… f) Tam inceleme: Bir mükellef hakkında, bir veya birden fazla vergi türü itibarıyla bir veya daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerinin bütün matrah unsurlarını içerecek şekilde yapılan vergi incelemesini, … ‘’

VERGİ İNCELEME SÜRECİNDE ZAMANAŞIMI

VUK’un ‘’ Zamanaşımı Süreleri’’ başlıklı 114.maddesinde ‘’ Vergi alacağının doğduğu takvim yılını takip eden yılın başından başlayarak beş yıl içinde tarh ve mükellefe tebliğ edilmeyen vergiler zamanaşımına uğrar.’’ şeklinde bir düzenleme yapılmıştır. Vergi incelemesi; vergi veya vergi cezası doğurabilir. Dolayısıyla tarh ve tahakkuk zamanaşımı vergi inceleme sürecine de etki eder çünkü zamanaşımına uğradığı için vergi tarh edilemeyecek bir dönem için vergi incelemesi yapmak anlamsız olacaktır.

VERGİ İNCELEME SÜRECİ NEREDE YÜRÜTÜLÜR?

VUK’un ‘’İncelemenin yapılacağı yer’’ başlıklı 139.maddesine göre vergi inceleme süreci, esas olarak, inceleme birimlerinin kendi dairelerinde yürütülür. Ancak, inceleme dairede yapılıyor olsa bile, incelemeye tabi olanın işyerinde gerekli çalışmalar elbette yapılabilir. İlgili düzenleme şu şekildedir:

‘’ İncelemenin yapılacağı yer

Madde 139 – Vergi incelemeleri, esas itibariyle inceleme dairede yapılır.

İncelemeye tabi olanın lüzumlu defter ve vesikalarını daireye getirmesi kendisinden yazılı olarak istenilir.

İstenilen defter veya vesikaları belli edilen zamanda mazeretsiz olarak getirmeyenler, bunları ibraz etmemiş sayılırlar. Haklı bir mazeret gösterenlere, defter ve vesikalarını ibraz etmesi için münasip bir mühlet verilir.

İncelemenin dairede yapılması, incelemeye tabi olanın iş yerinde tespit yapılmasına ve çalışmalarda bulunulmasına mâni değildir.

… ‘’

VERGİ İNCELEMESİ RAPORLARININ KOMİSYON TARAFINDAN DEĞERLENDİRİLMESİ

Vergi inceleme elemanı, yürütülen inceleme sürecinin sonunda bu incelemeyle elde ettiği verileri içeren bir rapor hazırlar. Bu rapora ‘’vergi inceleme raporu’’ adı verilmektedir. Hazırlanan bu raporlar, rapor değerlendirme komisyonuna değerlendirmek üzere gönderilir. Vergi inceleme raporlarının, rapor değerlendirme komisyonlarına intikal ettirilmek üzere ilgili birime teslim edildiği tarih, incelemenin tamamlandığı tarih olarak kabul edilir. Ancak, incelemenin tamamlanmış olması, ilgili rapor değerlendirme komisyonu kararına göre raporun düzeltilmesine mâni değildir.

Vergi inceleme raporları, rapor değerlendirme komisyonları tarafından ilgili mevzuata uygun bulunursa, karar tutanağı ile, inceleme elemanına veya inceleme ve denetim birimine iletilir. İnceleme elemanı veya inceleme ve denetim birimi söz konusu raporları ilgili vergi dairesine gönderir.

VERGİ MÜKELLEFLERİNİN HAKLARI NELERDİR?

Vergi sisteminde mükellefin kamu hukukundan doğan yetkisine dayanarak vergi koyan devlete karşı yükümlülükleri olduğu gibi bu hukuki ilişkide kendisine tanınmış birtakım haklara da sahiptir.

Vergi Mükelleflerinin Genel Hakları

Vergi mükelleflerinin genel olarak sahip oldukları haklar vardır, bu genel haklar tüm mükelleflere vergi kanunların uygunluğu, işleyişi ve geçerliliği sırasında güvence sağlarlar.

Vergi mükellefinin genel hakları şunlardır:

- Adil, eşit ve saygılı hizmet alma hakkı: Bu hak, vergi idaresinin mükelleflere saygılı ve nazik bir şekilde yaklaşmasını, yetkisini tarafsız ve adil bir biçimde kullanmasını gerektirir. Vergi kanunlarının uygulanmasında mükelleflere karşı eşitlik, adalet ve tutarlılık ilkeleri gözetilerek hareket edilmeli, vergi hesaplamalarında kişilerin özel durumları göz önünde bulundurulmalıdır. Bu husus Anayasa’da şu şekilde yansımasını bulmuştur:

‘’ VI. Vergi ödevi

Madde 73 – Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür.

Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır.

… ‘’

Mükelleflerin karşılaştıkları zorlukları çözmek için yardım talep etmeleri veya şikayetlerini iletmeleri halinde, bu talepler belirlenen hizmet standartları çerçevesinde hızlı ve adil bir şekilde değerlendirilip çözüme kavuşturulmalıdır.

- Bilgi alma hakkı: Vergi mükellefleri vergi sisteminin işleyişi konusunda güncel bilgileri, sahip oldukları başvuru hakları hakkında bilgileri, kendileri hakkında vergi dairesinde bulunan bilgileri edinme hakkına sahiptirler. Eğer vergi idaresindeki bilgiler yanlış ise mükellefler bunların düzeltilmesini de talep edebilirler.

- Başvuru hakkı: Vergi mükellefleri vergi idarelerince yapılan işlemlere ve alınan kararlara karşı tüm mükelleflerin başvuru hakkına sahiptir. Başvuru hakkı şu şekillerde kullanılabilir: Vergileme açısından sonuç doğuran bir işlem yapılmasını veya durum tespit edilmesini istemek, uyuşmazlığın çözümlenmesi için itiraz veya şikâyet yollarına başvurmak, uyuşmazlığın çözümlenmesi için yargı yoluna başvurmak.

- Vergilemede belirlilik hakkı: Vergi mükellefinin bu hakkı, yürüttüğü faaliyetlerin vergiye ilişkin sonuçlarını önceden bilmelerini ifade etmektedir. Bu hakkın yansıması olarak, vergi kanunlarının ve ilgili mevzuatın yayınlanır ve mükellefin bilgisine sunulur, vergi kanunlarının geriye yürütülemez ve vergilerin kanuniliği ilkesi gereği vergisel düzenlemelerin ancak yasama organı tarafından yapılabilir. Anayasa’nın 73.maddesinin 2.fıkrasında bu hususun şu şekilde yansıdığını görebiliriz:

‘’ VI. Vergi ödevi

Madde 73 – …

Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır.

… ‘’

- Mükelleflere ilişkin bilgilerin gizliliği hakkı: Bu hak, vergi idaresinin mükellefe dair elde ettiği bilgilerin gizli tutmasını ve bunların sadece kanunlarda öngörülmüş amaçlar için kullanılmasını ifade etmektedir. Bu çerçevede, bu bilgiler yalnızca vergi kanunlarında belirlenen özel durumlarda, cebren tahsilata başvurulmasında, istatistiksel bilgi toplanmasında veya uluslararası iş birliği çerçevesinde bilgi aktarılması halinde kullanılabilmektedir, bu durumlar dışında vergi idaresi mükellef bilgilerini hiçbir kişi ve kuruma vermemektedir. Bu husus VUK’ta şu şekilde yansımasını bulmuştur:

‘’ Vergi mahremiyeti:

Madde 5 – Aşağıda yazılı kimseler görevleri dolayısıyla, mükellefin ve mükellefle ilgili kimselerin şahıslarına, muamele ve hesap durumlarına, işlerine, işletmelerine, servetlerine veya mesleklerine müteallik olmak üzere öğrendikleri sırları veya gizli kalması lazım gelen diğer hususları ifşa edemezler ve kendilerinin veya üçüncü şahısların nef’ine kullanamazlar;

- Vergi muameleleri ve incelemeleri ile uğraşan memurlar;

- Vergi mahkemeleri, bölge idare mahkemeleri ve Danıştay’da görevli olanlar;

- Vergi kanunlarına göre kurulan komisyonlara iştirak edenler;

- Vergi işlerinde kullanılan bilirkişiler.

Bu yasak, yukarıda yazılı kimseler, bu görevlerinden ayrılsalar dahi devam eder.’’

Ancak aynı maddede, başka kamu kurumlarının ve mahkemelerin bu bilgileri isteyebileceği, uluslararası anlaşmalar çerçevesinde bu bilgilerin başka ülkelerin bilgisine sunulabileceği, mükelleflerin vergi matrah ve tutarlarının vergi levhasına yazılacağı ve ilan edilebileceği, vergi borcunu ödemeyen mükelleflerin listesinin açıklanabileceği hususları gizlilik ilkesinin istisnaları olarak düzenlenmiştir:

- Temsilci kullanma hakkı: Mükellefler, vergi idaresiyle olan ilişkilerinde bir temsilci kullanma ve onun yardımını isteme hakkına sahiptirler. Temsilci olarak genelde avukat, mali müşavir veya vergi idaresi tarafından yetkili tanınan kişiler kullanılır. Temsil edilme hakkının kullanılabilmesi için mükellef tarafından vergi idaresine kendisini temsil edecek kişinin ismi yazılı ve imzalı bir belge ile verilmesi gerekir.

- Özel hayatın gizliliği hakkı: Vergi mükellefleri, vergi idaresinin gereksiz ve aşırı müdahalelerde bulunmamasını talep etme hakkına sahiptirler. Bu hak, mükelleflerin makul olmayan veya şüpheye dayanmayan nedenlerle evlerinin aranmasından ve vergi borcunu belirlemek amacıyla gereksiz bilgi taleplerine maruz kalmaktan korunmalarını sağlamaktadır.

Vergi Mükelleflerinin Özel Hakları

Mükelleflerin vergi kanunlarının uygulanması sırasında karşılaştıkları durumlarda sahip oldukları özel haklar; verginin tahsili sırasında haklar, vergi ihtilaflarının çözümü sırasında haklar ve vergi denetimi sırasında haklar olarak üç grup şeklinde ayrılabilir.

Vergi tahsilatı sırasında vergi mükelleflerinin hakları şöyledir: Olması gereken vergi miktarından fazlasını ödememe hakkı, vergilerin cebren tahsilatında süre ve yardım hakkı.

Vergi uyuşmazlıklarının çözümü sırasında vergi mükelleflerinin hakları şöyledir: Vergileme sürecinde vergi idaresi ile mükellefler arasında bir ihtilaf meydana geldiğinde Mükellefler, vergi idaresi ile aralarında meydana gelen bu uyuşmazlığı çözümlemek için idari veya yargısal yola başvuru hakkına sahiptirler. Mükellef, vergileme işlemlerinde hata yapıldığını düşünürse bunun düzeltilmesi için vergi idaresine başvuruda bulunabilir ve görüşme talep edebilir, yapılan görüşmede istenilen sonuç elde edilemezse mükellefler veya temsilcileri vergi itiraz veya uzlaşma komisyonlarına başvurabilir ve bu süreçte mükellefler vergi idaresinden bilgi ve yardım isteyebilir. Bahsettiğimiz bu idari aşamadan bir sonuç alınamazsa mükellefler yargı yoluna başvurarak uyuşmazlığın çözülmesini talep edebilir.

Vergi Denetimi Sırasında Vergi Mükelleflerinin Hakları

Vergi denetimi sırasında da mükelleflere bazı haklar tanınmıştır:

- Kimlik İbraz Edilmesini İsteme Hakkı

‘’Hüviyet ibrazı:

Madde 136 –Vergi incelemesi yapanlar yanlarında memuriyet sıfatlarını ve inceleme yetkisini gösteren fotoğraflı resmi bir vesika bulundururlar ve gittikleri yerde işe başlamadan evvel bu vesikayı ilgililere gösterirler.’’

Görüldüğü üzere, VUK’un 136. maddesinde incelemeye yetkili olanların işe başlamadan önce kendilerini tanıtmaları ve kimliklerini göstermeleri gerektiğini hüküm altına almıştır. Aynı durumun 129.maddede yoklama işlemi için de söz konusu olduğu hüküm altına alınmıştır. Mükelleflerin vergi denetimi yapanların yetkisini gösteren fotoğraflı kimlik belgesinin gösterilmesini isteme ve gösterilmemesi halinde defter ve belgeleri ibraz etmekten kaçınma hakları vardır.

- İncelemenin Gerekçesini, Konusunu, Dönemini ve Kapsamını Öğrenme Hakkı

Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik uyarınca, mükellefler vergi incelemesi yapmaya yetkili olanlardan, incelemenin kapsamını (tam/sınırlı), incelemeye alınmanın gerekçesini, incelenen vergi türünü ve inceleme dönemini öğrenme hakkına sahiptirler. Kaldı ki, incelemeye yetkili olanların incelemeye başlarken incelemeye başladıklarını bildirmeleri gerekir, Yönetmelik’te bu bildirimin içermesi gereken asgari unsurlar arasında bu hususlar da sayılmıştır:

‘’ İncelemeye başlama bildiriminin muhteviyatı

MADDE 11 − (1) İncelemeye başlama bildiriminde asgari aşağıda yazılı hususlara yer verilir:

a) İnceleme yapılanın kimlik bilgileri, unvanı, adresi,

b) İncelemenin türü (tam/sınırlı inceleme),

c) İncelemeye alınma gerekçesi,

ç) İncelemenin konusu,

d) İnceleme dönemi,

e) Vergi türü,

f) Bildirimin düzenlenme tarihi ve vergi incelemesi yapmaya yetkili olanların imzası,

g) Mükelleflerin incelemeyle ilgili hak ve yükümlülükleri hakkında bilgi. ‘’

- Defter ve Belgelerin Kendisinden Yazılı Olarak İstenilmesini Talep Etme Hakkı

Vergi Usul Kanunu’nun 139 uncu maddesinde belirtildiği üzere, ‘’ İncelemeye tabi olanın lüzumlu defter ve vesikalarını daireye getirmesi kendisinden yazılı olarak istenilir.’’

Bu durumda, incelemeye tabi olan vergi mükellefinin vergi incelemesine yetkili olanlar tarafından istenilen defter ve belgelerin kendisinden yazılı olarak istenilmesini talep etme hakkı vardır.

- Defter ve Belgelerini İbraz Etmek İçin Ek Süre Talep Hakkı

İncelemeye tabi olan vergi mükellefi, haklı bir nedene dayanmak şartıyla defter ve belgelerini daireye getirmek için uygun bir süre talep edebilir. Makul bir gerekçe olması şartıyla mükellefin talebi üzerine, incelemeyi yapan vergi müfettişi tarafından yasal defter ve belgelerin ibrazı için ek süre verilebilmektedir.

- İş Yerinin Müsait Olması Halinde İncelemenin İş Yerinde Yapılmasını Talep Etme Hakkı

VUK’un ‘’İncelemenin yapılacağı yer’’ başlıklı 139.maddesine göre vergi inceleme süreci, esas olarak, inceleme birimlerinin kendi dairelerinde yürütülür. Mükellef ve vergi sorumlusunun talep etmesi ve iş yerinin müsait olması halinde inceleme işyerinde de yapılabilir.

- İncelemenin İş Yerinde Yapılması Halinde Resmi Çalışma Saatleri Dışında İnceleme Yapılmamasını ve İnceleme Kapsamında Alınan Emniyetle İlgili Tedbirlerin İşyerindeki Faaliyetleri Aksatmamasını İsteme Hakkı

VUK’un 140.maddesine göre ‘’İncelemenin iş yerinde yapılması halinde nezdinde inceleme yapılanın muvafakatı olmadıkça resmi çalışma saatleri dışında inceleme yapamazlar veya buna devam edemezler (Tutanak düzenlenmesi ve inceleme ile ilgili emniyet tedbirlerinin alınması bu hükmün dışındadır. Ancak bu gibi tedbirler, incelemelerin yapıldığı yerdeki faaliyeti sekteye uğratmıyacak şekilde yapılır.’’

- Fiili Envanterin Yapılmasının Gerektirdiği ve İncelemeyi Yapan Tarafından Tasdik Edilen Giderlerin Hazinece Kendisine Ödenmesini Talep Hakkı

VUK’un 134.maddesine göre ‘’İncelemeye yetkili olanlar tarafından lüzum görüldüğü takdirde inceleme, işletmeye dahil iktisadi kıymetlerin fiili envanterinin yapılmasına ve beyannamelerde gösterilmesi gereken unsurların tetkikına da teşmil edilebilir. Fiili envanterin yapılmasının gerektirdiği ve incelemeyi yapan tarafından tasdik edilen giderler Hazinece mükellefe ödenir.’’

- İnceleme Sırasında Düzenlenen Tutanaklardan Bir Nüsha Alma, İtiraz veya Mülahazalarının veya İbraz Ettikleri Özelgelerin Bu Tutanaklara Geçirilmesini İsteme Hakkı

VUK’un 141.maddesine göre ‘’İnceleme esnasında lüzum görülen hallerde, vergilendirme ile ilgili olaylar ve hesap durumları ayrıca tutanaklar ile tespit ve tevsik olunabilir. İlgililerin itiraz ve mülahazaları varsa bunlar da tutanağa geçirilir. Bu suretle düzenlenen tutanakların bir nüshasının mükellefe veya nezdinde inceleme yapılan kimseye bırakılması mecburidir.’’ Ayrıca, bu tutanaklarda incelemeyi yapanın kanaatini belirten yorum, hüküm ve ifadelere yer verilmez.

- Taslak Vergi İnceleme Tutanağını Talep Etme Hakkı

Vergi inceleme tutanaklarının taslaklarının, mükelleflerin talep etmesi durumunda iki gün önceden mükelleflerin bilgisine sunulması mümkündür. Böylece mükellef, sahip olduğu başvuru haklarını kullanabilecek, örneğin itiraz edebilecektir.

- İncelemenin Her Safhasında Bilgi Alabilme Hakkı

Mükellefler, bilgi edinme hakkı kapsamında vergi incelemesinin her safhasında süreç hakkında yetkili olanlardan bilgi isteyebilirler.

- İnceleme Sırasında Temsilci Bulundurma Hakkı

Mükellef, bu sürece defter ve kayıtlarla ilgili olan yetkili Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirler veya avukatları ile birlikte katılabilirler.

- Vergi İncelemesinin Süresinde Bitirilmemesinin Nedenini Öğrenme Hakkı

Vergi incelesine başlanıldığı tarihten itibaren, incelemenin belirli süreler içinde bitirilmesinin esas olduğunu yukarıda ‘’VERGİ İNCELEMESİ NE KADAR SÜRER?’’ başlığında incelemiştik. Bazı durumlarda incelemenin bu süreler içinde bitirilememesi de söz konusu olabilir. Bu süreler içinde incelemenin bitirilemeyeceğinin anlaşılması halinde vergi inceleme elemanı gerekçeli bir yazı ile ek süre talep eder ve bu talep vergi incelemesine yetkili olanların bağlı olduğu birim tarafından değerlendirilir ve ek süre verilebilir. Bu durumda, incelemenin bitirilememe nedeni ilgili birim tarafından nezdinde inceleme yapılana yazılı olarak bildirilir.

- Rapor Özeti Talep Etme Hakkı

Mükellefler, vergi müfettişleri tarafından düzenlenecek rapor özetlerine ilgili sistemden ulaşabilirler.

- Rapor Değerlendirme Komisyonlarınca Dinlenme Talep Hakkı

Yukarıda ‘’VERGİ İNCELEMESİ RAPORLARININ KOMİSYON TARAFINDAN DEĞERLENDİRİLMESİ’’ başlığı altında vergi inceleme elemanının, yürütülen inceleme sürecinin sonunda bu incelemeyle elde ettiği verileri içeren bir rapor hazırlayacağından, bu rapora ‘’vergi inceleme raporu’’ adı verildiğinden ve hazırlanan bu raporun rapor değerlendirme komisyonuna değerlendirmek üzere gönderildiğinden söz etmiştik. İşte bu aşamada, Rapor Değerlendirme Komisyonları gerekli gördüğü durumlarda ya da talepleri üzerine bu raporlar hakkında mükellefi dinleyebilirler.

- Tarhiyat Öncesi Uzlaşma Talep Hakkı

VUK’un Ek 11.maddesine göre ‘’ Maliye Bakanlığı, vergi incelemesine dayanılarak tarh edilecek vergilere ilişkin kesilecek vergi zıyaı cezaları ile 5.000 (23.000 üzeri) Türk lirasını aşan usulsüzlük ve özel usulsüzlük cezalarında (359 uncu maddede yazılı fiillerle vergi zıyaına sebebiyet verilmesi halinde kesilecek ceza ile bu fiillere iştirak edenlere kesilecek ceza hariç) tarhiyat öncesi uzlaşma yapılmasına izin verebilir.’’

Yani Hazine ve Maliye Bakanlığı, vergi incelemesine dayanılarak tarh edilecek vergiler ve bunlara ilişkin kesilecek vergi zıyaı cezaları ile -2024 yılı için belirlenen tutar- 23.000 Türk Lirasını aşan usulsüzlük ve özel usulsüzlük cezalarında (359 uncu maddede yazılı fiillerle vergi zıyaına sebebiyet verilmesi halinde tarh edilecek vergi ve kesilecek ceza ile bu fiillere iştirak edenlere kesilecek ceza hariç) tarhiyat öncesi uzlaşma yapılmasına izin verebilir.

- İnceleme Sırasında ve Sonrasında Vergi Mahremiyetinin Sağlanmasını/Korunmasını İsteme Hakkı

Yukarıda da bahsettiğimiz üzere, mükelleflerin kendilerine ilişkin bilgilerin gizliliği hakkı mevcuttur. Bu hak, vergi idaresinin mükellefe dair elde ettiği bilgilerin gizli tutmasını ve bunların sadece kanunlarda öngörülmüş amaçlar için kullanılmasını ifade etmektedir. Bu husus VUK’ta şu şekilde yansımasını bulmuştur:

‘’ Vergi mahremiyeti:

Madde 5 – Aşağıda yazılı kimseler görevleri dolayısıyla, mükellefin ve mükellefle ilgili kimselerin şahıslarına, muamele ve hesap durumlarına, işlerine, işletmelerine, servetlerine veya mesleklerine müteallik olmak üzere öğrendikleri sırları veya gizli kalması lazım gelen diğer hususları ifşa edemezler ve kendilerinin veya üçüncü şahısların nef’ine kullanamazlar. ‘’

Aynı madde hükmü ile vergi muameleleri ve incelemeleri ile uğraşan memurların, vergi mahkemeleri ile bölge idare mahkemeleri ve Danıştay’da görevli olanların, vergi kanunlarına göre kurulan komisyonlara iştirak edenlerin ve vergi işlerinde kullanılan bilirkişilerin öğrendikleri sırları veya gizli kalması lazım gelen diğer hususları bu görevlerinden ayrılsalar dahi ifşa edemeyecekleri ve kendilerinin veya üçüncü kişilerin yararına kullanamayacakları düzenlenmiştir. Böylece incelemeden sonraki süreçte dahi vergi mahremiyetinin korunması sağlanmaktadır.

VERGİ MÜKELLEFİNİN UZLAŞMA HAKKI NEDİR?

Vergi mükellefinin sahip olduğu haklardan biri de uzlaşma hakkıdır. Uzlaşma şu şekilde tarif edilebilir: İdare tarafından mükelleflere birtakım vergiler ve vergi zıyaı cezaları söz konu olmaktadır. İşte tarh edilen veya edilecek olan bu vergiler ve bunlara ilişkin vergi zıyaı cezaları ile ilgili olarak yargı yoluna başvurmadan vergi idaresi ile anlaşmak amacıyla idari bir çözüm yolu olan uzlaşmaya başvurulabilir.

Uzlaşma hakkının tarhiyat öncesinde veya tarhiyat sonrasında kullanılması mümkündür. Ancak, mükellef ya tarhiyat öncesinde ya da tarhiyat sonrasında bu hakkı kullanabilecek yani bu uygulamalardan ancak bir tanesinden yararlanabilecektir.

Tarhiyat Öncesi Uzlaşma

Tarhiyat öncesi uzlaşma, haklarında vergi incelemesine başlanmış mükelleflerin, bu inceleme kapsamında kendilerine vergi tarh edilmeden veya vergi zıyaı cezası kesilmeden önce uzlaşma haklarını kullanmalarını ifade eder. Tarhiyat öncesi uzlaşma, VUK’un Ek 11.maddesinde düzenlenmiştir:

‘’ Tarhiyat öncesi uzlaşma:

Ek Madde 11

Maliye Bakanlığı, vergi incelemesine dayanılarak tarh edilecek vergilere ilişkin kesilecek vergi ziyaı cezaları ile 5.000 (23.000 üzeri) Türk lirasını aşan usulsüzlük ve özel usulsüzlük cezalarında (359 uncu maddede yazılı fiillerle vergi zıyaına sebebiyet verilmesi halinde kesilecek ceza ile bu fiillere iştirak edenlere kesilecek ceza hariç) tarhiyat öncesi uzlaşma yapılmasına izin verebilir. Uzlaşmaya konu edilebilecek usulsüzlük ve özel usulsüzlük cezalarının tespitinde, cezayı gerektiren fiil bazında kesilecek toplam ceza tutarı dikkate alınır.

Tarhiyattan önce uzlaşmaya varılması halinde tutanakla tespit edilen bu husus hakkında dava açılamaz ve hiçbir mercie şikâyette bulunulamaz.

Tarhiyat öncesi uzlaşmanın temini edilememiş veya uzlaşma müzakeresinde uzlaşmaya varılamamış olması halinde mükellefler veya ceza muhatabı olanlar cezanın kesilmesinden sonra uzlaşma talep edemezler.

Tarhiyat öncesi uzlaşmaya ilişkin esas ve usuller Yönetmelikte belirtilir. ‘’

Tarhiyat Öncesi Uzlaşmanın Kapsamı

Düzenlemeyi incelediğimizde, tarhiyat öncesi uzlaşma kapsamındaki vergi ve cezalar şunlardır:

- Vergi incelemeleri sonucunda bulunan matrah veya matrah farkları üzerine salınacak vergiler

- Yukarıda belirtilen vergilere ilişkin olarak kesilecek vergi zıyaı cezaları

- Güncel durumda 23.000 Türk lirasını aşan usulsüzlük ve özel usulsüzlük cezaları. (Uzlaşmaya konu edilebilecek usulsüzlük ve özel usulsüzlük cezalarının tespitinde, cezayı gerektiren fiil bazında kesilecek toplam ceza tutarı dikkate alınacaktır.)

Tarhiyat öncesi uzlaşma kapsamının dışında kalan vergiler ve cezalar ise şunlardır:

- Kaçakçılık suçlarından dolayı 3 kat vergi zıyaı cezası kesilecek vergiler ile bunlara ilişkin cezalar

- Kaçakçılık suçlarına iştirak nedeniyle vergi zıyaına sebebiyet verilmesi halinde kesilecek cezalar

- Vergi incelemesine dayanmaksızın bulunan matrah veya matrah farkları üzerinden tarh edilecek vergiler ile kesilecek vergi ziyaı cezası, usulsüzlük ve özel usulsüzlük cezaları

- Güncel durumda 23.000 Türk lirasını aşmayan usulsüzlük ve özel usulsüzlük cezaları

Uzlaşma Talebinde Bulunabilecek Kimseler ve Talebin Yapılacağı Yer

Uzlaşma talebinde bulunabilecek kimseler şunlardır:

- Mükellef

- Mükellefin temsilci kullanma hakkı kapsamında noterden alınmış vekâletnameye dayanarak mükellefi temsil eden kişiler

- Tüzel kişiler, küçükler ve kısıtlılar ve tüzel kişiliği olmayan teşekküllerde bunların kanuni temsilcileri

Tarhiyat öncesi uzlaşma talebi, vergi incelemesini yapan inceleme elemanlarına veya bu elemanların bağlı bulunduğu ekip veya grup başkanlığına yazılı olarak yapılmalıdır. Ayrıca, uzlaşma talebinin inceleme tutanağında yer alması da ilgili mercie yazılı başvuru yerine geçecektir.

Uzlaşma Talebinin Süresi

Hakkında inceleme yapılan mükellef, incelemenin başlangıcından inceleme ile ilgili son tutanağın düzenlenmesine kadar geçen süre zarfında her zaman uzlaşma talebinde bulunabilirler.

İnceleme elemanlarınca yapılacak uzlaşmaya davet hallerinde ise davet yazısının mükellefe tebliğ tarihinden itibaren en geç 15 gün içerisinde uzlaşma talebinde bulunulabilecektir. Mükellefe uzlaşmaya davet yazısının tebliğ edilememesi veya yazıda bildirilen yer ve tarihte uzlaşma davetine uyulmaması hallerinde “uzlaşma temin edilememiş” sayılır. Bunun en önemli sonucu şudur: Uzlaşmanın temin edilemediği durumda, mükellefin tarhiyat sonrası uzlaşma hakkı ortadan kalkar. Bu nedenle mükellef, tarhiyat sonrası uzlaşma hakkını kullanmak istiyorsa mutlaka uzlaşma gününden önce tarhiyat öncesi uzlaşma talebinden vazgeçtiğini yazılı olarak bildirmelidir. Mükellef tarafından uzlaşma gününden önce, inceleme raporunu düzenleyen inceleme elemanına veya uzlaşma komisyonuna sekretarya hizmeti veren birime yazılı olarak bildirilerek uzlaşma talebinden vazgeçilmesi mümkündür. Bu durumda, mükellef tarhiyat öncesi uzlaşma talebinde bulunmamış sayılır ve tarhiyat sonrası uzlaşma hakkını kullanabilecek duruma gelir.

Tarhiyat Öncesi Uzlaşmanın Olası Sonuçları

- Uzlaşma görüşmesi sonunda, komisyonun teklifinin mükellefçe kabul edilmesi durumunda “uzlaşma vaki olmuş” yani gerçekleşmiş sayılır. Uzlaşmanın vaki olması halinde, üç nüsha olarak düzenlenen ve imzalanan uzlaşma tutanağının bir örneği mükellef veya vekiline verilir.

- Uzlaşma görüşmesi sonucunda komisyonun teklifinin mükellef tarafından kabul edilmemesi halinde “uzlaşma vaki olmamış” sayılır. Bu durumda komisyonun nihai teklifinin yer aldığı bir tutanak düzenlenir ve bu tutanak komisyon başkan ve üyeleri ile mükellef veya vekili tarafından imzalanır. İmzalanan tutanağın bir örneği mükellefe veya vekiline verilir. Mükellef, komisyonun teklifini sonradan kabul etme imkânına sahiptir. Bu durumda mükellef, vergi dairesi tarafından düzenlenen vergi/ceza ihbarnamesine 30 günlük dava açma süresinin sonuna kadar uzlaşma komisyonunun teklifini kabul edebilir. Bu takdirde, söz konusu dilekçe ile başvuru tarihi itibariyle uzlaşma vaki olmuş sayılır ve buna göre işlem yapılır.

- Mükellefin; uzlaşma komisyonunun davetine katılmaması, uzlaşma görüşmesine geldiği halde uzlaşma tutanağını imzalamaması veya ihtirazi kayıtla imzalamak istemesi halinde “uzlaşma temin edilememiş” sayılır. Yukarıda bahsettiğimiz gibi mükellefin bilinen en son adresine uzlaşmaya davet yazısının tebliğ edilememesi veya yazıda bildirilen yer ve tarihte uzlaşma davetine uyulmaması hallerinde de uzlaşma temin edilememiş sayılır ve mükellefin tarhiyat sonrası uzlaşma hakkı ortadan kalkar.

Tarhiyat Sonrası Uzlaşma

Mükelleflerin tarhiyat sonrası uzlaşmaya başvurabilmeleri için; bağlı oldukları vergi dairesi tarafından tarh edilmiş vergi ve/veya kesilmiş vergi zıyaı cezasını gösteren vergi/ceza ihbarnamesinin mükellefe tebliğ edilmiş olması gerekmektedir. Tarhiyat sonrası uzlaşma talebinde bulunabilmek için; daha önce tarhiyat öncesi uzlaşma talebinde bulunmamak veya bulunmuş olmakla birlikte usulüne uygun olarak tarhiyat öncesi uzlaşma hakkından vazgeçmiş olmak şarttır.

Uzlaşmaya Başvurulabilecek Haller

Mükellefler tarafından aşağıdaki nedenlerden dolayı vergi zıyaına sebebiyet verilmesi halinde uzlaşmaya başvurulabilir:

- Tarhiyatta, Vergi Usul Kanununda yer alan vergi hataları veya bunlar dışında her türlü maddi hatanın bulunması,

- Yetkili makamların mükellefe yazı ile yanlış bir açıklama yapmış olması ve bir hükmün uygulanma tarzında yetkili makamların görüş ve kanaatini değiştirmiş veya bu hükme ait bir içtihadın değişmiş olması nedeniyle mükellefin yanıltılmış olması

- Mükellefin kanun hükümlerini yeterince bilememesi

- İhtilaf konusu olayda yargı kararları ile idarenin görüş farklılığının olması

Tarhiyat Sonrası Uzlaşmanın Kapsamı

Tarhiyat sonrası uzlaşma kapsamındaki vergi ve cezalar şunlardır:

- Kaçakçılık ve 370 inci maddenin (b) fıkrası kapsamında kendilerine ön tespite ilişkin yazı tebliğ edilen mükelleflere mezkûr maddeye göre kesilen cezalar dışındaki fiiller sonucu vergi zıyaına sebebiyet verilen durumlarda tarh edilen vergiler ile kesilen vergi zıyaı cezaları

- Güncel durumda 23.000 Türk lirasını aşan usulsüzlük ve özel usulsüzlük cezaları

- Mükellefler tarafından yasal süresinden sonra verilen beyannameler ile Vergi Usul Kanununun 371 inci maddesine göre pişmanlık talepli olarak kabul edilen ancak şartların ihlali nedeniyle kanuni süresinden sonra verilen beyanname olarak işleme tabi tutulan beyannameler üzerinden tahakkuk fişi ile tahakkuk ettirilen vergilere ilişkin olarak kesilen vergi zıyaı cezaları

Tarhiyat sonrası uzlaşma kapsamının dışında kalan vergi ve cezalar şunlardır:

- 359 uncu maddede yazılı fiillerle (kaçakçılık fiilleriyle) vergi ziyaına sebebiyet verilmesi halinde tarh edilen vergi ve kesilen cezalar

- Bu fiillere (kaçakçılık fiillerine) iştirak edenlere kesilen ceza

- 370 inci maddenin (b) fıkrası kapsamında kendilerine ön tespite ilişkin yazı tebliğ edilen mükelleflere mezkûr maddeye göre kesilen ceza

- Güncel durumda 23.000 Türk lirasının altında kalan usulsüzlük ve özel usulsüzlük cezaları.

Uzlaşma Talebinde Bulunabilecek Kimseler ve Talebin Yapılacağı Yer

Uzlaşma talebinde bulunabilecek kimseler şunlardır:

- Mükellef

- Mükellefin temsilci kullanma hakkı kapsamında noterden alınmış vekâletnameye dayanarak mükellefi temsil eden kişiler

- Tüzel kişiler, küçükler ve kısıtlılar ve tüzel kişiliği olmayan teşekküllerde bunların kanuni temsilcileri

Tarhiyat sonrası uzlaşma talebi, yetkili uzlaşma komisyonuna veya mükellefin bağlı olduğu vergi dairesine dilekçe ile yapılır

Tarhiyat Sonrası Uzlaşma Talebinin Süresi

Uzlaşma talebinin, vergi/ceza ihbarnamesinin mükellefe tebliğ tarihini izleyen günden itibaren 30 gün içinde yapılması gerekir.

Tarhiyat Sonrası Uzlaşma Talebinin Reddi

Tarhiyat sonrası uzlaşma talebinin usulüne uygun şekilde ve süresi içinde yapılıp yapılmadığının incelenmesi sonucunda;

- Uzlaşma kapsamına girmeyen vergi ve cezalar için talepte bulunulduğunun,

- Uzlaşma talebinin süresi içinde yapılmadığının,

- Talebin mükellef, vekili veya kanuni temsilcisi tarafından yapılmadığının,

tespit edilmesi durumunda uzlaşma talebi reddedilir.

İnceleme sırasında, uzlaşma talebinin komisyonun yetkisi dışında bulunduğunun tespiti halinde ise, söz konusu uzlaşma talebi yetkili uzlaşma komisyonuna intikal ettirilecektir.

Uzlaşma talebinin reddi halinde vergi ve cezalara karşı genel hükümler dairesinde yetkili vergi mahkemesinde dava açılabilir ya da indirim hakkından yararlanılabilir. Bu işlemlerde süre, vergi/ceza ihbarnamesinin mükellefe tebliğ tarihini izleyen günden itibaren 30 gündür.

Tarhiyat Sonrası Uzlaşmanın Olası Sonuçları

- Uzlaşma görüşmesi sonunda, komisyonun teklifinin mükellefçe kabul edilmesi durumunda “uzlaşma vaki olmuş” yani gerçekleşmiş sayılır. Uzlaşmanın vaki olması halinde, üç nüsha olarak düzenlenen uzlaşma tutanağı komisyon başkan ve üyeleri ile mükellef veya vekili tarafından imzalandıktan sonra, bir örneği mükellef veya vekiline derhal verilir.

- Uzlaşma komisyonunun teklifinin, mükellef tarafından kabul edilmemesi nedeniyle uzlaşma sağlanamazsa yani ‘’uzlaşma vaki olmazsa’’ komisyon nihai teklifini tutanağa geçirir. Mükellefin, dava açma süresinin son günü akşamına kadar komisyonun nihai teklifini kabul ettiğini bir dilekçe ile vergi dairesine bildirmesi halinde bu tarih itibariyle uzlaşma vaki olmuş sayılır ve buna göre işlem gerçekleştirilir.

- Mükellef veya vekilinin uzlaşma komisyonunun davetine katılmaması, komisyona geldiği halde uzlaşma tutanağını imzalamaması veya tutanağı ihtirazı kayıtla imzalamak istemesi durumlarında ‘’uzlaşma temin edilememiş’’ sayılır. Uzlaşmanın temin edilememesi durumunda, görüşmeye konu vergi ve/veya cezalar için yeniden uzlaşma talebinde bulunulamaz.

Üzerinde uzlaşma sağlanan ve tutanakla tespit edilen hususlar hakkında dava açılamaz ve hiçbir mercie şikâyette bulunulamaz. Ancak, uzlaşma vaki olmamışsa veya uzlaşma temin edilememişse mükellef yargı yoluna başvurabilir. Bu durumda mükellef, tutanağın tebliğinden itibaren genel hükümler dairesinde yetkili vergi mahkemesinde dava açabilir.

VERGİ İNCELEME SÜRECİNE KARŞI İPTAL DAVASI AÇILABİLİR Mİ?

Vergi incelemesi idari işlemlerin sınıflandırılmasına göre, hazırlık işlemi niteliğindedir. İdarenin işlemlerinden ancak karar aşamasına gelmiş ve kişiler üzerinde etki yapanlar iptal davasına konu olurlar. Hazırlık aşamasında olanlara karşı dava açılamaz. Vergi inceleme raporları hazırlık çalışması niteliğinde olduğundan ve kesin nitelikli idari işlem olmadığından tek başına iptal davasına konu olamazlar.

Ancak hemen belirtelim ki rapor tarihi itibariyle bir tarh işlemi yapılmasını gerektirmemekle birlikte mükellefin geleceğini, bir başka deyişle mükellefin hukukunu ve ekonomik menfaatini etkileyen inceleme raporları olabilir. Örneğin, Mükellefin gelecek yıla devreden zararını azaltan veya devreden indirilecek KDV’sini azaltan raporları. İşte bu tür mükellef aleyhine yeni tür tarh işlemi yaratmayan ama onun daha sonraki vergisel yükümlülüklerini etkiler nitelikteki vergi inceleme raporları dava konusu yapılabilecektir. Danıştay konuyla ilgili vermiş olduğu bir kararda “Yükümlünün inceleme dönemine ait ve izleyen yıla devreden zarar tutarlarının azaltılması sonucunu doğuran vergi inceleme raporunun gereklerinin yerine getirilmesi yolunda tescil edilen işlem, yükümlünün haklarını sınırlaması, daha sonraki dönemde vergilendirilmesini doğrudan etkilemesi ve yürütülmesi zorunlu bir nitelik taşıması nedeniyle idari davaya konu oluşturacağı” şeklinde görüş belirtmiştir.

HARBİYE HUKUK BÜROSU OLARAK VERGİ VE İDARE HUKUKUNA YÖNELİK HİZMETLERİMİZ

Harbiye Hukuk Bürosu, vergi ve idare hukuku alanında uzmanlaşmış avukatlarımızla müvekkillerimize profesyonel danışmanlık ve temsil hizmetleri sunmaktadır. Vergi hukuku çerçevesinde, vergi yükümlülükleri, vergi denetimleri ve ihtilaflarının çözümü konusunda destek veriyor, müvekkillerimizin haklarını koruma amacıyla her aşamada yanlarında oluyoruz. İdare hukuku kapsamında ise, kamu kurumlarıyla olan hukuki ilişkilerde, idari işlemlere karşı itiraz süreçlerinde ve dava açma aşamalarında etkin hizmet sunarak, müvekkillerimizin haklarını savunmaktayız. Sitemizdeki Avukata Sor sekmesinden, vergi ve idare hukuku ile ilgili sorularınızı iletebilir, uzmanlarımızdan hızlı ve güvenilir cevaplar alabilirsiniz.

SIKÇA SORULAN SORULAR

Hangi hallerde vergi incelemesi yapılır?

Pek çok halde vergi incelemesi yapılması söz konusu olabilir. Örneğin; mükellef Risk Analiz Merkezi’nce belli yöntemlere göre yapılan analizler sonucu riskli olarak nitelenmişse, Yapılan analizler sonucunda; haklı sebebe dayanmaksızın kâr oranının çok düşük görünüyorsa, beyannamelerde tutarsızlıklar olması gibi durumlar tespit edilirse, vergi incelemesi gerektirecek nitelikle bir şikayet ya da ihbar yapılmışsa, başka mükellefler hakkında yapılan incelemelerde usulsüzlük varsa buna dayanarak, kamu kuruluşlarının vergi incelemesi yapılması yönünde talebi varsa vergi incelemesi yapılması, söz konusu olabilir.

Vergi incelemesi en fazla ne kadar sürer?

Tam inceleme → en fazla 6 ay içinde + talep üzerine ek süre -en fazla 6 ay-

Sınırlı inceleme → en fazla 2 ay içinde + talep üzerine ek süre -en fazla 6 ay-

Katma değer vergisi iade incelemesi → en fazla 3 ay içinde + talep üzerine ek süre -en fazla 2 ay-

Vergi incelemesi yapmaya yetkili olanların bu incelemeyi öngörülen süreler içerisinde bitirmesi için bağlı oldukları birimler tarafından gerekli tedbirler de alınacaktır.

Vergi incelemesinde nelere bakılır?

Vergi inceleme sürecinde, vergi mükellefinin vergilerle ilgili beyanlarının ve hesaplarının vergi sistemine göre doğruluğunun ve uygunluğunun araştırılır. VUK m.134’e göre, İncelemeye yetkili olanlar tarafından lüzum görüldüğü takdirde inceleme, işletmeye dahil iktisadi kıymetlerin fiili envanterinin yapılmasına ve beyannamelerde gösterilmesi gereken unsurların incelenmesini de kapsayabilir.

Vergi inceleme süreci ne zaman başlar?

Vergi incelemesi yapmaya yetkili olanlar, inceleme görevinin verilmesinden itibaren en geç on beş gün içinde incelemeye başlarlar. Vergi incelemesi, vergi incelemesi yapmaya yetkili olanlar tarafından düzenlenecek “İncelemeye Başlama Bildirimi’’ ile başlamış olur.

Vergi inceleme raporuna karşı dava açılır mı?

Vergi incelemesi idari işlemlerin sınıflandırılmasına göre, hazırlık işlemi niteliğindedir. İdarenin işlemlerinden ancak karar aşamasına gelmiş ve kişiler üzerinde etki yapanlar iptal davasına konu olurlar. Hazırlık aşamasında olanlara karşı dava açılamaz. Vergi inceleme raporları hazırlık çalışması niteliğinde olduğundan ve kesin nitelikli idari işlem olmadığından tek başına iptal davasına konu olamazlar.

Ancak hemen belirtelim ki, rapor tarihi itibariyle bir tarh işlemi yapılmasını gerektirmemekle birlikte mükellefin geleceğini, bir başka deyişle mükellefin hukukunu ve ekonomik menfaatini etkileyen inceleme raporları olabilir. Örneğin, Mükellefin gelecek yıla devreden zararını azaltan veya devreden indirilecek KDV’sini azaltan raporları. İşte bu tür mükellef aleyhine yeni tür tarh işlemi yaratmayan ama onun daha sonraki vergisel yükümlülüklerini etkiler nitelikteki vergi inceleme raporları dava konusu yapılabilecektir.

Vergi inceleme tutanağını kim imzalar?

İnceleme esnasında lüzum görülen hallerde, vergilendirme ile ilgili olaylar ve hesap durumları ayrıca tutanaklar ile tespit ve tevsik olunabilir. İlgililerin itiraz ve mülahazaları varsa bunlar da tutanağa geçirilir. Bu suretle düzenlenen tutanaklar ilgililerce imzalanır. Vergi incelemesi yapmaya yetkili olanlar, ilgilileri tutanakları imzalamaları için zorlayamazlar.

Gelir uzmanı vergi incelemesi yapar mı?

Vergi İncelemesine yetkili olanlar VUK’un 135. maddesinde tahdidi olarak sayılmıştır. Bu kişiler; vergi müfettişleri, vergi müfettiş yardımcıları, ilin en büyük mal müdürü veya vergi dairesi müdürleridir. Bunlar arasında yer almayanların vergi inceleme yetkisi bulunmamaktadır, yaptıkları incelemeler geçersiz olacaktır. Gelir uzmanı vergi incelemesi yapmaya yetkili kimseler içinde sayılmamıştır, dolayısıyla vergi incelemesi yapmaz, yaparsa da yaptığı inceleme geçersiz olacaktır.

Geriye dönük vergi incelemesi yapılabilir mi?

Geriye dönük vergi incelemesi ancak 5 yıllık zaman zarfı için yapılabilir.

Mali tatilde vergi incelemesi yapılır mı?

Mali tatil süresinden önce başlanılmış olan bir incelemeye bu süreden önce ibraz edilen defter ve belgeler üzerinde mali tatilde de devam edilebilecektir. Ancak, bu süre zarfında mükelleften ilave defter, belge, bilgi talep edilemeyecektir ve mükellef veya vergi sorumlusu, inceleme sonucunda yapılacak tespitlerin yer aldığı tutanağı imzalamaya davet edilemeyecektir.

Matrah artırımı yapılan yıllar için vergi incelemesi yapılır mı?

Vergi matrahını artırmanın mükellef bakımından en önemli avantajı, vergi incelemesinden muaf tutulmaktır. Buna göre, matrah artırımı yapılan yıllar için vergi incelemesi yapılmaz.

Sektörel vergi incelemesi nedir?

Belirli bir sektörde faaliyet gösteren tüm mükelleflerin incelendiği vergi incelemesi sektörel vergi incelemesidir. Belirlenen o sektörde faaliyeti bulunan tüm mükellefler incelenir.

Sınırlı vergi incelemesi nelerdir?

Sınırlı inceleme; vergi matrahını oluşturan unsurlardan bir veya birkaçının belirli bir yönünü kapsayan incelemelerdir.

Teşekkür ederim. Emeğinize sağlık.