Vergi ceza ihbarnamesi, vergi mükellefine veya vergi sorumlusuna kesilen vergi aslı ve cezaların tebliğ edilmesini sağlayan resmi bir belgedir. Bu ihbarname, Vergi Usul Kanunu (VUK) kapsamında düzenlenir ve belirli şekil şartlarını taşıması gerekir. Usule aykırı düzenlenen bir ihbarname hukuki geçerlilikten yoksun kalabilir. İhbarnameler, mükellefin ödeme, itiraz veya dava açma hakkını kullanmasını sağlar. Ayrıca, ihbarnameye karşı mükelleflerin vergi mahkemelerinde iptal davası açma hakkı bulunmaktadır.

İÇİNDEKİLER

- VERGİ CEZA İHBARNAMESİNİN İÇERİĞİ VE ŞEKİL ŞARTLARI

- VERGİ CEZA İHBARNAMESİNE İTİRAZ VE İPTAL DAVASI

- VERGİ TEKNİĞİ RAPORUNUN VERGİ/CEZA İHBARNAMESİNE EKLENMEMESİ

- VERGİ CEZA İHBARNAMELERİNİN TEBLİĞİNDE ZAMANAŞIMI

- E-DEVLET ÜZERİNDEN VERGİ BORCUNA DAVA AÇILMASI

- CEZA İHBARNAMESİNDE YAZIM HATALARI VE HUKUKİ SONUÇLAR

- VERGİ CEZA İHBARNAMESİ ÖDEME PROSEDÜRLERİ

- VERGİ CEZA İHBARNAMESİ İÇİN İNDİRİM DİLEKÇESİ NASIL VERİLİR?

- VERGİ CEZA İHBARNAMESİ İNDİRİM DİLEKÇESİ NASIL HAZIRLANIR?

- SIKÇA SORULAN SORULAR

- VERGİ CEZA İHBARNAMESİ NEDİR?

- VERGİ CEZA İHBARNAMESİ NASIL TEBLİĞ EDİLİR?

- VERGİ CEZA İHBARNAMESİNDE HANGİ CEZA TÜRLERİ BULUNUR?

- VERGİ CEZA İHBARNAMESİ GELDİKTEN SONRA NE YAPABİLİRİM?

- VERGİ CEZA İHBARNAMESİNE KARŞI NE KADAR SÜREDE DAVA AÇABİLİRİM?

- UZLAŞMA YOLUYLA VERGİ CEZA İHBARNAMESİNİ ÇÖZEBİLİR MİYİM?

- DAVA AÇARKEN TAHSİLAT İŞLEMLERİ DURUR MU?

- DAVA AÇMAK İÇİN ÖDEMEM GEREKEN MASRAFLAR NELERDİR?

- İNDİRİM HAKKI HANGİ DURUMLARDA KAYBEDİLİR?

VERGİ CEZA İHBARNAMESİNİN İÇERİĞİ VE ŞEKİL ŞARTLARI

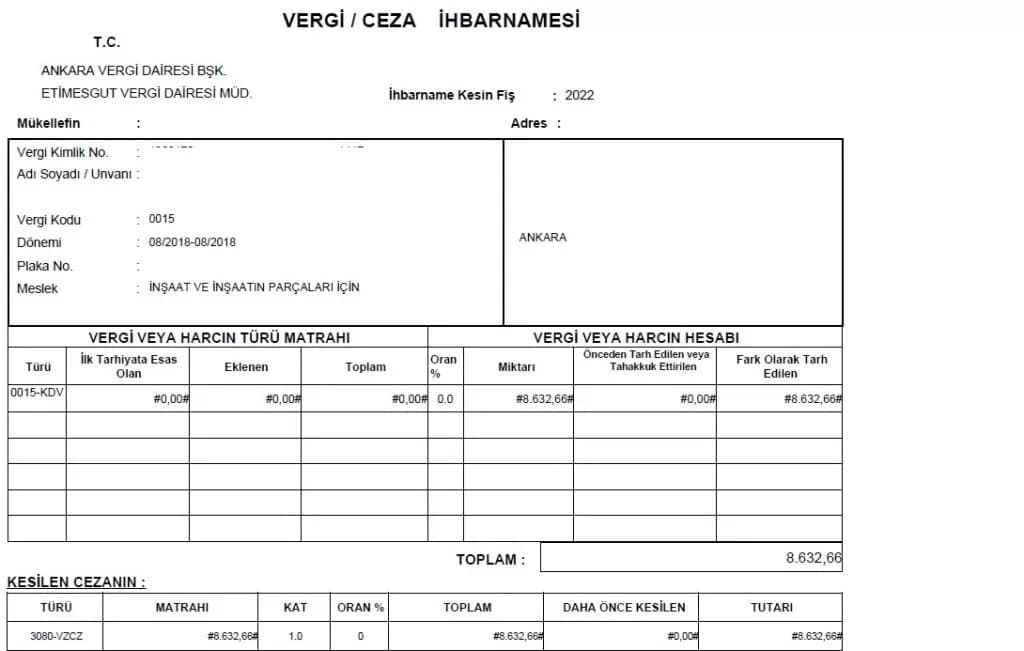

Vergi ceza ihbarnamesi, mükellefin haklarını kullanabilmesi için belli başlı bilgileri içermelidir. Vergi Usul Kanunu’nun 35. ve 366. maddeleri, vergi ve ceza ihbarnamesinde yer alması gereken unsurları ayrıntılı şekilde belirtmiştir. Bu unsurlar şu şekilde özetlenebilir:

VERGİ İHBARNAMESİNDE BULUNMASI GEREKEN BİLGİLER (VUK MADDE 35)

- İhbarnamenin sıra numarası ve düzenlenme tarihi

- Vergi türü (nev’i)

- Mükellefin adı, soyadı veya tüzel kişiyse unvanı

- Mükellefin açık adresi

- Vergilendirme dönemi ve vergi matrahı

- Verginin hesaplama yöntemi ve miktarı

- Vergi tarhını gerektiren sebepler

- Vergi mahkemesinde dava açma süresi ve şekli

CEZA İHBARNAMESİNDE BULUNMASI GEREKEN BİLGİLER (VUK MADDE 366)

- İhbarnamenin sıra numarası ve düzenleme tarihi

- Mükellefin adı, soyadı veya unvanı

- Mükellefin hesap numarası (varsa)

- İlgili döneme ait olayın açıklaması

- Cezanın hesaplanma yöntemi ve miktarı

- Vergi mahkemesinde dava açma süresi

Vergi ve ceza ihbarnamelerinin eksiksiz düzenlenmesi büyük önem taşır. Örneğin, mükellefin adı, vergi türü veya miktarının belirtilmemesi gibi temel unsurların eksikliği, ihbarnamenin hükümsüz sayılmasına neden olabilir. Ancak, ihbarnameye eklenmesi gereken belgelerin eksikliği, ihbarnamenin esası etkilemediği sürece hukuka aykırılık oluşturmaz.

SÜREÇLE ALAKALI HUKUKİ DESTEK ALMAK İÇİN BİZİMLE İLETİŞİME GEÇEBİLRİSİNİZ

VERGİ CEZA İHBARNAMESİNE İTİRAZ VE İPTAL DAVASI

Vergi ceza ihbarnamesine karşı mükelleflerin itiraz veya iptal davası açma hakları bulunmaktadır. Bu süreç üç farklı şekilde yürütülebilir:

1. DOĞRUDAN İPTAL DAVASI AÇMA

Mükellef, kendisine tebliğ edilen vergi ceza ihbarnamesine karşı, tebliğ tarihinden itibaren 30 gün içinde vergi mahkemesine iptal davası açabilir. Bu dava, ihbarnamede belirtilen vergi aslı ve cezasının hukuka uygun olup olmadığını değerlendirir.

2. İDARİ İTİRAZ YOLUNDAN SONRA İPTAL DAVASI

Vergi ziyaı cezası veya vergi hatası gibi durumlarda, mükellef önce vergi dairesine başvurarak hatanın düzeltilmesini talep edebilir. Vergi dairesi, düzeltme talebini reddederse veya cevap vermezse, mükellef kalan süre içinde vergi mahkemesinde dava açabilir.

3. UZLAŞMA SONRASI DAVA AÇMA

Mükellef, uzlaşma talep ederek cezaların indirilmesini sağlayabilir. Ancak uzlaşma sağlanamazsa, mükellef uzlaşmanın sonuçsuz kaldığı tarihten itibaren dava açabilir. Uzlaşma sürecinde geçen süre, dava açma süresinden düşülür.

YÜRÜTMEYİ DURDURMA KARARI VE VERGİ CEZA İHBARNAMESİ

Vergi ceza ihbarnamesine karşı açılan iptal davalarında, dava konusu vergi ve cezaların tahsili dava sonuna kadar durur. İdari Yargılama Usulü Kanunu’nun 27. maddesi, bu durumlarda tahsil işlemlerinin kendiliğinden durmasını öngörmektedir. Mükellefin, dava sürecinde mağduriyet yaşamaması için yürütmeyi durdurma kararı almasına gerek kalmadan vergi tahsilatı askıya alınır.

VERGİ CEZA İHBARNAMESİNDE USUL HATALARI VE HUKUKİ SONUÇLAR

Vergi ceza ihbarnamesinin düzenlenmesinde usule aykırılıklar, ihbarnamenin geçersiz sayılmasına yol açabilir. Örneğin:

• Mükellef bilgileri eksikse,

• Vergi türü veya miktarı belirtilmemişse,

• İhbarname yetkili bir makam tarafından düzenlenmemişse,

Bu tür hatalar ihbarnamenin hükümsüz hale gelmesine neden olur. Ancak, inceleme raporu veya tutanak eksikliği gibi küçük usul hataları ihbarnamenin geçerliliğini etkilemez.

Vergi ceza ihbarnamesi, mükelleflere haklarını kullanma fırsatı tanıyan önemli bir belgedir. Hukuki süreçlerin sağlıklı bir şekilde ilerleyebilmesi için ihbarnamenin şekil ve içerik açısından hatasız düzenlenmesi büyük önem taşır. Mükellefler, ihbarnamenin hukuka uygunluğunu dikkatle inceleyerek gerektiğinde itiraz ya da dava yollarını kullanmalıdır.

VERGİ TEKNİĞİ RAPORUNUN VERGİ/CEZA İHBARNAMESİNE EKLENMEMESİ

213 sayılı Vergi Usul Kanunu (VUK)’nun 35. maddesi, vergi inceleme raporlarının vergi ve ceza ihbarnamesine eklenerek tebliğ edilmesini zorunlu kılar. Bu raporlar, ikmalen ve re’sen salınan vergilere ilişkin işlemler kapsamında tebliğ edilmelidir. Ancak uygulamada, raporların ihbarnameye eklenmediği durumlar da ortaya çıkabilmektedir. Böyle durumlarda, yargılama aşamasında eksiklik mahkeme kararıyla giderilebilir. Mahkeme, idareden raporu talep ederek mükellefe inceleme ve savunma imkanı sunabilir.

Mahkeme tarafından talep edilmesine rağmen raporun idarece sunulmaması durumunda, 2577 sayılı İdari Yargılama Usulü Kanunu’nun 2. maddesi kapsamında değerlendirilecek bir hukuki ihlal oluşur. Ancak, bu durum mükellefin savunma hakkının tamamen ortadan kaldırıldığı anlamına gelmez. Savunma hakkının ihlal edilmediği ve uyuşmazlığın esasının incelenerek karara bağlanabileceği Danıştay kararlarında da belirtilmiştir.

vergi-ceza-ihbarnamesi-

VERGİ CEZA İHBARNAMELERİNİN TEBLİĞİNDE ZAMANAŞIMI

Vergi alacaklarının zamanaşımı süreleri, 213 sayılı Vergi Usul Kanunu’nun 113 ve 114. maddelerinde düzenlenmiştir. Vergiyi doğuran olayın gerçekleştiği takvim yılını takip eden yılın başından itibaren beş yıl içinde tarh edilmeyen veya mükellefe tebliğ edilmeyen vergiler zamanaşımına uğrar.

Özellikle Katma Değer Vergisi (KDV) açısından, vergiyi doğuran olay malın teslimi veya hizmetin yapılmasıdır. Ancak, devreden KDV’ye bağlı olarak ortaya çıkan vergi düzeltme durumlarında, zamanaşımı süresi değişkenlik gösterebilir. Bu nedenle, teslim veya hizmetin yapıldığı yılı takip eden yılın başından itibaren beş yıllık zamanaşımı süresine dikkat edilmesi gerekir.

Bir örnek olarak, 2009 yılına ait bir işlemden kaynaklanan vergi ziyaı cezalı KDV tarhiyatı, 2015 yılına kadar tarh ve tebliğ edilmemişse, zamanaşımı süresi dolmuş kabul edilir. Bu durum, Danıştay’ın yerleşik kararlarıyla da desteklenmiştir.

E-DEVLET ÜZERİNDEN VERGİ BORCUNA DAVA AÇILMASI

2577 sayılı İdari Yargılama Usulü Kanunu’nun 14. ve 15. maddelerine göre, dava konusu edilebilecek işlemlerin kesin ve icrai nitelikte olması gerekir. E-devlet üzerinden görülen vergi borçları bilgilendirici niteliktedir ve bu nedenle idari davaya konu edilemez. Vergi mahkemelerinde dava açılabilmesi için, vergi/ceza ihbarnamesinin veya tahakkuk fişinin tebliğ edilmesi gerekmektedir.

Danıştay kararlarına göre, yalnızca e-devlet üzerinden görülen borç bilgileriyle dava açılması durumunda, davanın reddi gerekmektedir. Bu yaklaşım, bilgilendirici işlemlerin dava konusu edilmesini önlemek amacıyla benimsenmiştir.

CEZA İHBARNAMESİNDE YAZIM HATALARI VE HUKUKİ SONUÇLAR

Ceza ihbarnamelerinde yazım hataları, ihbarnamenin hukuki geçerliliğini etkileyebilir. Örneğin:

• Ceza ihbarnamesinin numarası yerine tebliğ zarfının numarasının yazılması,

• Mükellef bilgilerinin eksik veya yanlış yazılması,

• Vergi türü veya miktarının belirtilmemesi.

Bu tür hatalar, ihbarnamenin hukuki değerini yitirmesine neden olabilir. Ancak, bu durumlar “esasa etkili olmayan şekil hatası” olarak kabul edilebilir ve Danıştay kararlarına göre ihbarnamenin geçersiz sayılması için ciddi usul eksiklikleri aranır.

VERGİ CEZA İHBARNAMESİNE İTİRAZ VE İPTAL DAVASI

VERGİ CEZA İHBARNAMESİ ÖDEME PROSEDÜRLERİ

Vergi ceza ihbarnamesini kabul edip ödemeyi tercih ederseniz, işlemlerinizi bağlı bulunduğunuz vergi dairesinin belirttiği hesap numaralarına yapabilirsiniz. Ödeme sırasında dikkat edilmesi gereken en önemli husus, doğru referans numarasını kullanarak ödeme işleminizi tamamlamaktır. Yanlış referans numarası, ödemenizin işlenmesini geciktirebilir veya iptaline yol açabilir.

Ayrıca, borcunuzu İnteraktif Vergi Dairesi üzerinden online olarak hızlı ve güvenli bir şekilde ödemeniz de mümkündür. Bu yöntem, mükelleflere zaman kazandırır ve ödeme işlemini daha pratik hale getirir.

VERGİ CEZA İHBARNAMESİ İÇİN İNDİRİM DİLEKÇESİ NASIL VERİLİR?

Vergi Usul Kanunu’nun 376. maddesi kapsamında, vergi cezasında indirim talep etme hakkınız bulunmaktadır. Tarh edilen vergi veya cezanın yarısından indirim almak için şu şartlar yerine getirilmelidir:

• İhbarnamenin tebliğ tarihinden itibaren 30 gün içinde ilgili vergi dairesine başvuru yapılmalıdır.

• Vergi ve ceza miktarı, vadesinde veya 6183 sayılı Kanun’a uygun bir teminat gösterilerek vadenin bitiminden itibaren 3 ay içinde ödenmelidir.

Bu şartlar yerine getirildiğinde, ceza miktarının %50’si indirilir. Ancak, 2024 yılı itibarıyla 23.000 TL’yi aşmayan usulsüzlük ve özel usulsüzlük cezaları için indirim oranı %75 olarak uygulanmaktadır. Bu düzenleme, düşük tutarlı cezaların ödenmesinde mükellefler için büyük bir avantaj sağlamaktadır.

VERGİ CEZA İHBARNAMESİ İNDİRİM DİLEKÇESİ NASIL HAZIRLANIR?

İndirim talebinizi içeren dilekçenizi şu yollarla vergi dairesine iletebilirsiniz:

1. Yazılı Dilekçe: Dilekçenizi bağlı bulunduğunuz vergi dairesine elden teslim edebilir veya posta yoluyla gönderebilirsiniz.

2. Online Başvuru: İndirim dilekçenizi İnteraktif Vergi Dairesi üzerinden online olarak hızlıca oluşturabilirsiniz. Bu yöntem, işlemlerinizi kolaylaştırır ve zamandan tasarruf sağlar.

Gelir İdaresi Başkanlığı’nın internet sitesi, dilekçe hazırlama sürecinde rehberlik eden araçlar sunmaktadır. Dilekçenizi oluştururken dikkat etmeniz gereken noktalar, eksiksiz ve doğru bilgi vermektir.

SIKÇA SORULAN SORULAR

VERGİ CEZA İHBARNAMESİ NEDİR?

Vergi ceza ihbarnamesi, ödenmeyen vergiler veya suç teşkil eden vergiyle ilgili eylemler nedeniyle verilen cezaların mükellefe tebliğ edildiği resmi bir belgedir. Bu ihbarnameler, vergi daireleri, mal müdürlükleri veya belediyeler tarafından düzenlenir ve genellikle posta veya e-posta yoluyla mükellefe ulaştırılır.

VERGİ CEZA İHBARNAMESİ NASIL TEBLİĞ EDİLİR?

Vergi ceza ihbarnamesi, mükellefin kayıtlı adresine posta yoluyla veya e-posta aracılığıyla gönderilir. Tebliğ edilmeden önce, mükellefler vergi borçlarını E-Devlet veya İnteraktif Vergi Dairesi üzerinden sorgulayabilir.

VERGİ CEZA İHBARNAMESİNDE HANGİ CEZA TÜRLERİ BULUNUR?

Vergi ceza ihbarnamesinde karşılaşabileceğiniz cezalar şunlardır:

• Vergi Ziyaı Cezası: Ödenmeyen veya eksik ödenen vergilerle ilgilidir.

• Usulsüzlük Cezası: Vergi beyannamesinin eksik veya hatalı doldurulması gibi usule aykırı durumları kapsar.

• Özel Usulsüzlük Cezası: Daha ciddi usule aykırılıklar için uygulanır.

VERGİ CEZA İHBARNAMESİ GELDİKTEN SONRA NE YAPABİLİRİM?

Vergi ceza ihbarnamesi geldikten sonra aşağıdaki yolları tercih edebilirsiniz:

1. İndirimli Ödeme: Cezanın belirli bir kısmını ödeyerek indirimden faydalanabilirsiniz.

2. Uzlaşma: Sadece cezalar için uzlaşma talep edebilirsiniz. Yeni düzenlemelere göre, vergi aslı için uzlaşma mümkün değildir.

3. Dava Açma: Vergi Mahkemesi’ne 30 gün içerisinde dava açabilirsiniz. Dava sürecinde tahsil işlemleri kendiliğinden durur.

VERGİ CEZA İHBARNAMESİNE KARŞI NE KADAR SÜREDE DAVA AÇABİLİRİM?

Vergi ceza ihbarnamesine karşı, ihbarnamenin size tebliğ edilmesinden itibaren 30 gün içinde Vergi Mahkemesi’ne dava açabilirsiniz.

UZLAŞMA YOLUYLA VERGİ CEZA İHBARNAMESİNİ ÇÖZEBİLİR MİYİM?

Evet, uzlaşma yolunu seçebilirsiniz ancak sadece ceza kısmı için. Yeni düzenlemeler uyarınca, verginin aslı üzerinde uzlaşma yapılamaz. Uzlaşma sürecinde cezanızın indirilmesi mümkündür.

DAVA AÇARKEN TAHSİLAT İŞLEMLERİ DURUR MU?

Evet, vergi ceza ihbarnamesine karşı dava açtığınızda tahsilat işlemleri mahkeme kararı olmaksızın durur. Ancak dava sonrasında kararı istinaf etmek isterseniz, tahsil işlemlerinin durması için yürütmenin durdurulması kararı almanız gerekir.

DAVA AÇMAK İÇİN ÖDEMEM GEREKEN MASRAFLAR NELERDİR?

Vergi ceza ihbarnamesine karşı dava açarken ödenecek masraf, dava konusu tutara göre değil, sabit bir miktar olarak alınır. Bu masraf, dava türüne ve mahkeme usullerine bağlı olarak değişebilir.

İNDİRİM HAKKI HANGİ DURUMLARDA KAYBEDİLİR?

Mükellef, indirim talebiyle ödeyeceğini bildirdiği vergi veya cezayı süresi içinde ödemez ya da dava konusu yaparsa, 376. madde kapsamında sağlanan indirim hakkından yararlanamaz. Bu nedenle, başvuru sonrası ödeme işlemlerinin belirtilen süre içinde tamamlanması büyük önem taşır.