Veraset ve intikal vergisi, Türkiye Cumhuriyeti vatandaşlarına ait malların veya Türkiye sınırları içinde bulunan mülkiyetlerin, veraset yoluyla ya da herhangi bir karşılık olmaksızın yani ivazsız biçimde bir şahıstan diğerine geçmesi durumunda söz konusu olan bir vergi türüdür. Veraset ve intikal vergisinin konusunu oluşturan mallar, menkul ve gayrimenkul varlıklar ile hak ve alacaklar gibi mülkiyete konu olabilecek tüm unsurları kapsamaktadır.

Bahsedeceğimiz bu vergilendirme sürecinde, intikalin ne şekilde gerçekleştiğine göre belirlenen oranlar dikkate alınır. Bazı muafiyetler de söz konusudur; kamu yararına çalışan dernekler ve bazı diplomatik temsilcilikler gibi belirli kişi veya kuruluşlar ise bu vergiden muaf tutulmuştur. Veraset ve intikal vergisine dair süreçte veraset ve intikal vergisi beyannamenin verilmesi de önem arz etmektedir ve vergi borcunun süresi içinde ödenmesi ise, mirasçıların intikal eden malların mülkiyetini tam olarak devralabilmeleri için zorunludur.

Veraset ve intikal vergisi oranları, yıllık olarak belirlenen yeniden değerleme oranında artış gösterir ve bununla beraber Cumhurbaşkanının artırma veya indirme yetkisi vardır. Veraset ve intikal vergisinin zamanında ödenmesi de önem arz etmekte olup, aksi durumda yasal yaptırımlar ve usulsüzlük cezaları gündeme gelmektedir.

İÇİNDEKİLER

- VERASET VE İNTİKAL VERGİSİ NEDİR?

- VERASET VE İNTİKAL VERGİSİ NASIL HESAPLANIR?

- VERASET VE İNTİKAL VERGİSİ BEYANNAMESİ

- VERASET VE İNTİKAL VERGİSİ NEREYE ÖDENİR?

- VERASET VE İNTİKAL VERGİSİ MATRAHI NEDİR?

- VERASET VE İNTİKAL VERGİSİ ORANLARI NEDİR?

- VERGİ HESAPLAMASINDA DİKKATE ALINAN İNDİRİMLER VE MUAFİYETLER

- VERASET VE İNTİKAL VERGİSİNDE BEYANNAME NASIL DOLDURULUR?

- VERASET VE İNTİKAL VERGİSİ HESAPLAMA ÖRNEKLERİ

- 2024 YILINDA VERASET VE İNTİKAL VERGİSİNDEN İSTİSNA TUTARLAR

- VERASET VE İNTİKAL VERGİSİ BEYANNAMESİ ÖRNEĞİ

- SIKÇA SORULAN SORULAR

- 2024 Veraset İntikal Vergisi Ne Kadar?

- Veraset Ve İntikal Vergisi Nedir?

- Miras Kalan Evin Veraset Ve İntikal Vergisi Ne Kadar?

- 2024 Yılı Tapu İntikal Harcı Ne Kadar?

- Veraset Ve İntikal Vergisi Verilmezse Ne Olur?

- Veraset İntikal Vergisinden Kimler Muaf?

- Veraset Ve İntikal Vergisi Ödenmeden Tapu İntikali Yapılır Mı?

- Veraset Ve İntikal Vergisi Beyannamesi Nasıl Verilir 2024?

- Veraset Ve İntikal Vergisi Ödendikten Sonra Ne Yapılır?

- Veraset İntikal Vergisi Nereye Yatırılır?

- Babam Vefat Etti Tapu İşlemleri Nasıl Yapılır?

- Veraset Ve İntikal Vergisi Beyannamesi Gecikme Cezası Ne Kadar 2024?

- Veraset ve İntikal Vergisi Borcu Yoktur Belgesi Nedir?

- Veraset Ve İntikal Vergisi Borcu Yoktur Belgesi Nasıl Alınır?

VERASET VE İNTİKAL VERGİSİ NEDİR?

Veraset ve intikal vergisi; Türk vatandaşlarına ait mallar ile Türkiye’de bulunan malların veraset yoluyla veya herhangi bir suretle ivazsız (karşılıksız) olarak bir şahıstan diğer şahsa intikali (geçmesi) ile gündeme gelen vergi türüdür. Aşağıda detaylı biçimde veraset ve intikal vergisinin ne olduğunu irdeleyeceğiz:

Veraset ve İntikal Vergisinin Konusu

Veraset ve intikal vergisi şunları kapsamına alır:

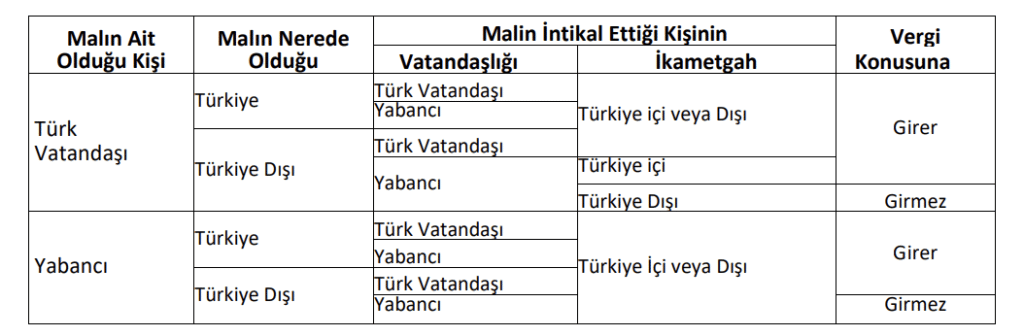

- Türkiye Cumhuriyeti vatandaşlarına ait Türkiye içi ve/veya dışında bulunan malların veraset veya herhangi bir suretle ivazsız intikallerinde bu vergi gündeme gelir. (Ancak, ivazsız şekilde iktisap eden Türkiye’de ikametgâhı bulunmayan bir yabancı ise bu vergi gündeme gelmeyecektir.)

- Yabancı ülkelerde bulunan malların Türkiye Cumhuriyeti vatandaşlarınca veraset veya herhangi bir suretle ivazsız iktisap edilmesi halinde bu vergi gündeme gelir.

- Türkiye’de bulunan malların veraset ve/veya herhangi bir suretle ivazsız bir şekilde bir kişiden bir başka bir kişiye intikalinde bu vergi gündeme gelir. Üstelik, vergilendirilebilmek açısından Türkiye’de bulunan malların Türkiye Cumhuriyeti vatandaşına veya yabancıya ait olmasının önemi yoktur yani Türkiye’deki malların kime ait olduğu ve kime intikal ettiğine bakılmaksızın her türlü veraset ve intikal vergisi söz konusu olacaktır.

VERASET VE İNTİKAL VERGİSİ KAPSAMI

Bu noktada bahsettiğimiz ‘’mal’’ kavramı, mülkiyete konu olabilen menkul ve gayrimenkul şeylerle, malvarlığına dahil olabilen sair bütün hakları ve alacakları karşılamaktadır.

Veraset ve İntikal Vergisini Doğuran Olay

Veraset ve intikal vergisi şu durumlarda meydana gelebilir:

- Veraset yoluyla mal intikali: Ölüm veya gaiplik ya da ölüm karinesinin işletilmesi ile ölmüş sayılan kimsenin malvarlığının mirasçılarına geçtiği durumdur. Miras vasiyet ya da miras sözleşmesi ile de geçmiş olabilir. İşte bunlar veraset ve intikal vergisini doğuracaktır.

- Veraset dışındaki yollarla sağlar arası ivazsız mal intikali: Bu noktada kişilerden birinin ivazsız olarak başka birinin lehine yaptığı tasarruf işlemi kast edilmektedir. Buna örnek olarak bağışlama, ikramiye kazanılması verilebilir.

Veraset ve İntikal Vergisinin Mükellefi

Veraset ve intikal vergisinin mükellefi, veraset yoluyla veya ivazsız biçimde mal iktisap eden gerçek veya tüzel kişidir. Bir diğer deyişle; kim ki veraset yoluyla veya ivazsız olarak mal iktisap etmişse, o, veraset ve intikal vergisinin mükellefidir.

Ancak birtakım kimseler veraset yoluyla veya diğer şekillerde ivazsız mal iktisap etseler bile veraset ve intikal vergisinin mükellefi olmazlar. Bir diğer deyişle, veraset ve intikal vergisinden muaftırlar:

- Kamu İdareleri

- Emekli ve Yardım Sandıkları ile Sosyal Sigorta Kurumlan

- Kamuya Yararlı Demekler

- Siyasi Partiler

- Kamu Yararına Kurulan İlim, Araştırma, Kültür, Sanat, Sıhhat, Eğitim, Din, Hayır, Spor gibi Amaçlarla Kumlan Bazı Teşekküller

- Yabancı Devlet Temsilcileri

- Vergi Muafiyeti Tanınan Vakıflar

VERASET VE İNTİKAL VERGİSİ NASIL HESAPLANIR?

Veraset ve intikal vergisi iktisap edilen malın değerinden belirli bir oran alınmak suretiyle hesaplanır. Veraset ve intikal vergisinin oranları her yıl bir önceki yıla ilişkin olarak belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Cumhurbaşkanı, bu şekilde tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkilidir.

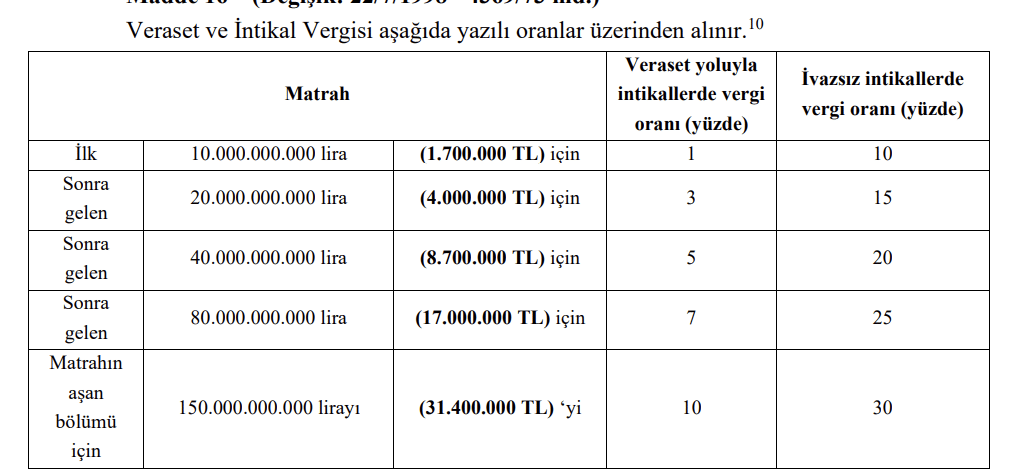

Veraset ve intikal vergisinin oranları iktisap edilen malın veraset yoluyla veya ivazsız şekilde iktisap edilmiş olmasına göre farklılık gösterir. Aşağıda veraset ve intikal vergisinin ne oranlar üzerinde alındığına yer vermekteyiz:

Bir şahsa ana, baba, eş ve çocuklarından ivazsız mal intikali halinde vergi, ivazsız intikallere ilişkin tarifede yer alan oranların yarısı uygulanarak hesaplanır. Ancak evlatlıktan evlat edinenlere yapılan ivazsız intikaller bu kapsamda değildir.

Şans oyunları ile gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişlerde kazanılan ikramiyelerde oran %20 olarak uygulanır. İkramiyenin ayni olarak yani mal, eşya vb. olarak ödenmesi halinde ise fatura değeri esas alınacaktır.

VERASET VE İNTİKAL VERGİSİ NASIL HESAPLANIR?

VERASET VE İNTİKAL VERGİSİ BEYANNAMESİ

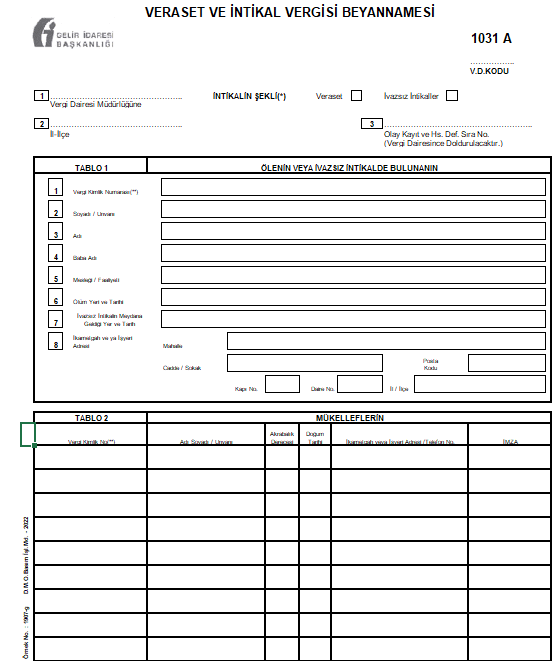

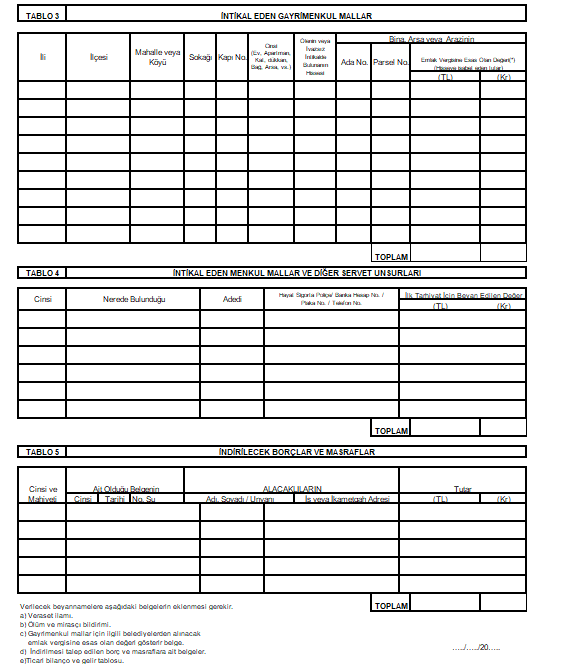

Veraset ve İntikal Vergisi Kanunu’nun 7. maddesine göre, ‘’ Veraset tarikiyle veya sair suretiyle ivazsız bir tarzda mal iktisap edenler, iktisap ettikleri malları, 5602 sayılı Kanun kapsamında şans oyunları düzenleyen ilgili kurum ve kuruluşlar ile yarışma ve çekilişi düzenleyen gerçek ve tüzel kişiler ikramiye kazananların ikramiyelerinden kesilen vergileri, bir beyanname ile bildirmeye mecburdurlar.’’

Yani veraset yoluyla veya karşılıksız olarak bir mal iktisap edildiğinde, iktisap eden kişi veraset ve intikal vergisi mükellefi olur ve bir beyanname ile iktisap ettiği malları bildirmek zorundadır. Bu bildirim veraset ve intikal vergisi beyannamesi ile yapılır. Aşağıda bu belgenin bir örneğini inceleyebilmeniz için eklemiş bulunmaktayız:

Belirtelim ki; veraset ve intikal vergisi beyannamesi vekaleten imzalanamaz, mirasçıların bizzat imzalaması gerekir.

Veraset ve İntikal Vergisi Beyannamesi Ne Zaman Verilir?

- Veraset yoluyla meydana gelen intikallerde veraset ve intikal vergisi beyannamesi;

Ölüm Türkiye’de meydana gelmiş ise;

- Mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden 4 ay içinde

- Mükellefler yabancı bir memlekette bulunuyorsa ölüm tarihini takip eden 6 ay içinde

Ölüm yabancı bir memlekette meydana gelmiş ise;

- Mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden 6 ay içinde

- Mükellefler ölenin bulunduğu memlekette bulunuyorsa ölüm tarihini takip eden 4 ay içinde

- Mükellefler ölenin bulunduğu memleketin dışında başka bir yabancı memlekette bulunuyorsa ölüm tarihini takip eden 8 ay içinde

Gaiplik halinde ise; gaiplik kararının ölüm siciline işlendiği tarihi takip eden 1 ay içinde, verilir.

2) İvazsız intikallere ilişkin veraset ve intikal vergisi beyannamesi;

- Malların hukuken iktisap edildiği tarihi izleyen 1 ay içinde

- Gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişler ile şans oyunlarında, ikramiye kazananlardan kesilen veraset ve intikal vergisine ilişkin beyanname bunları düzenleyenler tarafından yarışma ve çekiliş ile müsabakaların yapıldığı günü takip eden ayın 20. günü akşamına kadar

VERASET VE İNTİKAL VERGİSİ NEDİR HESAPLANMASI

VERASET VE İNTİKAL VERGİSİ NEREYE ÖDENİR?

Veraset ve intikal vergisi; https://dijital.gib.gov.tr/ adresinden İnteraktif Vergi Dairesine anlaşmalı bankaların banka ve kredi kartları ile veya yabancı ülkede faaliyet gösteren bankaların; kredi kartları, banka kartları ve diğer ödeme yöntemleri ile ya da anlaşmalı bankaların şubelerinden, internet bankacılığı gibi alternatif ödeme kanallarından yahut PTT işyerlerinden ve de tüm vergi dairelerinden ödenebilir.

VERASET VE İNTİKAL VERGİSİ MATRAHI NEDİR?

Matrah, vergi hukukunda vergiye tabi değeri ifade etmek için kullanılan bir terimdir. Veraset ve intikal vergisinde matrah, intikal eden malların Vergi Usul Kanununa göre bulunan değerleridir. Verginin matrahı, intikal eden malların Vergi Usul Kanunu hükümlerine göre bulunan değerlerinden, Veraset ve İntikal Vergisi Kanununun 12.maddesinde yazılı borç ve masrafların indirilmesinden sonra kalan miktardır. Bir diğer deyişle, eğer varsa, şu borç ve masraflar tenzil edilir ve kalan miktar matrahı oluşturur:

- Veraset yoluyla gerçekleşen intikallerde miras bırakanın belgeye bağlı gerçek borçları ile vergi borçları;

- Veraset dışındaki diğer şekillerde iktisaplarda intikal eden malın aynı ile ilgili borçlar ile vergi borçları (örneğin rehin ve ipotek borçları) Ancak, malı hibe eden, hibe ettiği mala ilişkin borçları kendi üzerine almış veya öyle taahhüt etmiş ise bu borçlar nazara alınmaz.

- Tevsik edilmek şartıyla Türkiye Cumhuriyeti tabiiyetinde olan şahıslara ait mallardan yabancı memleketlerde bulunanlara ilişkin borçlar ve yabancı memleketlerde bu mallardan alınan veraset ve intikal vergileri

- Cenaze hazırlıkları ve defin işlemleri için yapılan masraflar (mezar yeri, mezar taşı, ölüm ilanı, cenaze yıkama ve nakil masrafları ile ölümden sonraki merasim için gereken giderler, helva veya lokma dağıtılması, fakirlere para verme, hatim, mevlit duası vb. )

Bahsettiğimiz bu borç ve masrafların matrahın tespitinde indirilebilmesi için beyannamede gösterilmesi gerekir. Ancak, bu borç ve masraflar veraset ve intikal vergisi beyannamesinde gösterilen malların değerini geçemez.

VERASET VE İNTİKAL VERGİSİ ORANLARI NEDİR?

Yukarıda veraset ve intikal vergisi iktisap edilen malın değerinden belirli bir oran alınmak suretiyle hesaplandığından söz etmiştik. Veraset ve intikal vergisinin oranları her yıl bir önceki yıla ilişkin olarak belirlenen yeniden değerleme oranında artırılmaktadır ve Cumhurbaşkanının da bu şekilde tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkisi vardır.

Veraset ve intikal vergisinin oranları iktisap edilen malın veraset yoluyla veya ivazsız şekilde iktisap edilmiş olmasına göre farklılık gösterir. Aşağıda veraset ve intikal vergisinin ne oranlar üzerinde alındığına yer vermekteyiz:

Bir şahsa ana, baba, eş ve çocuklarından ivazsız mal intikali halinde vergi, ivazsız intikallere ilişkin tarifede yer alan oranların yarısı uygulanarak hesaplanır. Ancak evlatlıktan evlat edinenlere yapılan ivazsız intikaller bu kapsamda değildir.

Şans oyunları ile gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişlerde kazanılan ikramiyelerde oran %20 olarak uygulanır. İkramiyenin ayni olarak yani mal, eşya vb. olarak ödenmesi halinde ise fatura değeri esas alınacaktır.

VERGİ HESAPLAMASINDA DİKKATE ALINAN İNDİRİMLER VE MUAFİYETLER

Veraset ve intikal vergisinde matrah, intikal eden malların Vergi Usul Kanununa göre bulunan değerleri matrah olarak alınır ve belirli oranlara göre vergi alınır. Ancak, eğer varsa, şu borç ve masraflar tenzil edilir ve kalan miktar matrahı oluşturur:

- Veraset yoluyla gerçekleşen intikallerde miras bırakanın belgeye bağlı gerçek borçları ile vergi borçları;

- Veraset dışındaki diğer şekillerde iktisaplarda intikal eden malın aynı ile ilgili borçlar ile vergi borçları (örneğin rehin ve ipotek borçları) Ancak, malı hibe eden, hibe ettiği mala ilişkin borçları kendi üzerine almış veya öyle taahhüt etmiş ise bu borçlar nazara alınmaz.

- Tevsik edilmek şartıyla Türkiye Cumhuriyeti tabiiyetinde olan şahıslara ait mallardan yabancı memleketlerde bulunanlara ilişkin borçlar ve yabancı memleketlerde bu mallardan alınan veraset ve intikal vergileri

- Cenaze hazırlıkları ve defin işlemleri için yapılan masraflar (mezar yeri, mezar taşı, ölüm ilanı, cenaze yıkama ve nakil masrafları ile ölümden sonraki merasim için gereken giderler, helva veya lokma dağıtılması, fakirlere para verme, hatim, mevlit duası vb. )

Bahsettiğimiz bu borç ve masrafların matrahın tespitinde indirilebilmesi için beyannamede gösterilmesi gerekir. Ancak, bu borç ve masraflar veraset ve intikal vergisi beyannamesinde gösterilen malların değerini geçemez.

Bununla beraber veraset ve intikal vergisinde muafiyetler de söz konusu olabilmektedir. Aslında veraset ve intikal vergisinin mükellefi, veraset yoluyla veya ivazsız biçimde mal iktisap eden gerçek veya tüzel kişidir. Ancak birtakım kimseler veraset yoluyla veya diğer şekillerde ivazsız mal iktisap etseler bile veraset ve intikal vergisinin mükellefi olmazlar. Bir diğer deyişle, veraset ve intikal vergisinden muaftırlar. Bu muafiyetleri üç ana başlık altında toplayabiliriz: Kamusal muafiyetler, kamu yararı amacı güden teşekküllere sağlanan muafiyetler, diplomatik muafiyetler. Aşağıda kimlerin muaf olduğuna Kanun’daki ifadesiyle yer verdik:

- Kamu İdareleri

- Emekli ve Yardım Sandıkları ile Sosyal Sigorta Kurumlan

- Kamuya Yararlı Demekler

- Siyasi Partiler

- Kamu Yararına Kurulan İlim, Araştırma, Kültür, Sanat, Sıhhat, Eğitim, Din, Hayır, Spor gibi Amaçlarla Kumlan Bazı Teşekküller

- Yabancı Devlet Temsilcileri

- Vergi Muafiyeti Tanınan Vakıflar

VERASET VE İNTİKAL VERGİSİNDE BEYANNAME NASIL DOLDURULUR?

Veraset yoluyla veya her ne şekilde olursa olsun karşılıksız olarak bir kişiden diğer kişiye bir mal intikali söz konusu olduğunda bu mal veraset ve intikal vergisine tabi olup bu intikal nedeniyle beyanname verilir. Beyannameyi kendisine mal intikal eden kişi verir. Kişi, veraset ve intikal vergisi beyannamesini mirasçılık belgesini aldıktan sonra İnteraktif Vergi Dairesi sayfasında yer alan ilgili kısımdan elektronik ortamda ya da kağıt ortamında vergi dairesine elden veya posta yoluyla verebilir.

Veraset ve İntikal Vergisi beyannamesini İnteraktif Vergi Dairesi aracılığıyla internet üzerinden doldurmak için şu adımları izleyiniz:

- www.gib.gov.tr adresine girip, “Hızlı Erişim” bölümünden “İnteraktif Vergi Dairesi”ne tıklayın. E-devlet şifreniz varsa kullanabilir veya yeni bir şifre oluşturabilirsiniz.

- Sol taraftaki “İşlem Başlat” bölümünden “Beyanname İşlemleri” > “Veraset ve İntikal Vergisi Beyanname İşlemleri” > “Veraset ve İntikal Vergisi Başvurusu”na tıklayın.

- Bu sistemde beyanname vermek için öncelikle mirasçıların miras paylarını gösteren “mirasçılık belgesi” (veraset ilamı) alınmış olması gerekiyor. Belgenin nereden alındığını seçin ve vefat eden kişinin TC kimlik numarasını girerek sorgulayın.

Beyannamenin Doldurulması:

- Adım 1: Ölen kişinin bilgilerini (ölüm yeri, toplam miras payı) girin.

- Adım 2: Mirasçıların bilgilerini girin.

- Adım 3: Gayrimenkul bilgilerini girin. Miras kalan gayrimenkul, başkasına ait hisseli bir gayrimenkul ise, vefat edenin hisse payını belirtmeniz gerekiyor.

- Adım 4: Haklar için bilgileri girin (telif, patent gibi).

- Adım 5: Menkul mallar ve intikal eden diğer servetleri girin (araç, para, altın, banka mevduatı, yabancı para). Yabancı paralar için vefat tarihindeki Merkez Bankası döviz alış kurunu kullanın.

- Adım 6: İndirilecek borçlar ve masrafları girin (vergi borçları, üçüncü kişilere ait borç senetleri, cenaze masrafları, ilan giderleri gibi). Faturaları daha sonra sisteme yüklemeniz gerekecek.

- Adım 7: Eklenecek belgeleri sisteme yükleyin (mirasçılık belgesi, emlak vergisi belgesi, tapu belgesi, banka belgesi, ruhsatlar vs.). Belgeleri tarayabilir veya fotoğraflayabilirsiniz.

- Doldurduğunuz veraset ve intikal vergisi beyannamesini özet olarak ekranda göreceksiniz. İsterseniz taslak olarak kaydedin veya doğrudan “Onayla Gönder” butonuna basarak beyannameyi vergi dairesine gönderin.

- “Onayla Gönder” butonuna bastığınızda, telefonunuza SMS onay kodu gelecektir. Onay kodunu sisteme girerek beyannameyi onaylayın.

Eğer beyannameyi tüm mirasçılar adına tek bir kişi göndermişse, diğer mirasçılar da kendi şifreleriyle sisteme giriş yaparak beyannameyi “Onayla” düğmesine basarak onaylayabilirler. Diğer mirasçılara beyannameyi onaylamak için 10 gün süre verilmiştir. Beyanname onaylandıktan sonra, yaklaşık 2 gün içinde vergi borcu hesaplanacak ve ilgili vergi dairesine iletilir. Vergi borcunuzu ödemeniz için Vergi Dairesi size ulaşacaktır. Veraset ve intikal vergisini https://dijital.gib.gov.tr/ adresinden İnteraktif Vergi Dairesine anlaşmalı bankaların banka ve kredi kartları ile veya yabancı ülkede faaliyet gösteren bankaların; kredi kartları, banka kartları ve diğer ödeme yöntemleri ile ya da anlaşmalı bankaların şubelerinden, internet bankacılığı gibi alternatif ödeme kanallarından yahut PTT işyerlerinden ve de tüm vergi dairelerinden ödeyebilirsiniz.

VERASET VE İNTİKAL VERGİSİ HESAPLAMA ÖRNEKLERİ

Örnek: 2020 yılında vefat eden (A) şahsından mirasçısı bulunan iki çocuğuna 700.000 TL miras kalmıştır. Her bir çocuğa kalan miras payından 306.603 TL istisna düşüldükten sonra kalan tutar veraset ve intikal vergisi matrahı kabul edilip tarife oranına göre vergilendirilecektir.

Her bir çocuğun miras payı % 50 (350.000 TL) olduğundan birisinin matrahı: 350.000 – 306.603 = 43.397 TL olacaktır.

Dolayısıyla bir mirasçının ödeyeceği toplam vergi: 43.397 TL X %1 = 433,97 TL olup, bu tutar verginin tahakkukundan itibaren 3 yılda her yıl Mayıs ve Kasım aylarında olmak üzere altı eşit taksitte ödenecektir. Buna göre ilk taksit tutarı 72,32 TL olacaktır. Diğer mirasçı da aynı tutarda vergi ödeyecektir.

Örnek: (B) şahsı 2020 yılında iki çocuğuna 400.000’er TL bağışlamıştır. Bir şahsa, ana, baba, eş ve çocuklarından (evlatlıktan evlat edinenlere yapılan ivazsız intikaller hariç) ivazsız mal intikali halinde ivazsız intikallere ilişkin tarifede yer alan oranların yarısı uygulanacağından kendisine bağış yapılan çocuklardan her biri için hesaplanacak vergi şu şekilde olur:

İstisna tutarı 7.060 TL’dir. Matrah 400.000 – 7.060 = 392.940 TL’dir.

Matrah artan orana tabi tutulduğunda, ödenecek vergi şu şekilde hesaplanacaktır:

350.000 X %5 (Normal oran %10) = 17.500 TL

42.940 X %7,5 (Normal oran %15) = 3.220,50 TL

17.500 + 3.220,50 = 20.720,50 TL olup, bu tutar verginin tahakkukundan itibaren 3 yılda her yıl Mayıs ve Kasım aylarında olmak üzere altı eşit taksitte ödenecektir. İlk taksit 3.453,42 TL olarak ödenecektir. Kendisine bağış yapılan diğer çocuk da aynı tutarda vergi ödeyecektir.

2024 YILINDA VERASET VE İNTİKAL VERGİSİNDEN İSTİSNA TUTARLAR

Örneklerde bahsettiğimiz istisna tutarları ise 2024 yılı için şöyledir:

- Evlatlıklar dâhil, füruğ ve eşten her birine isabet eden miras hisselerinde 1.609.552 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 3.221.082 TL)

- İvazsız suretle meydana gelen intikallerde 37.059 TL

- Para ve mal üzerine düzenlenen yarışma ve çekilişler ile 14/3/2007 tarihli ve 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunda tanımlanan şans oyunlarında kazanılan ikramiyelerde 37.059 TL

VERASET VE İNTİKAL VERGİSİ BEYANNAMESİ ÖRNEĞİ

VERASET VE İNTİKAL VERGİSİ BEYANNAMESİ ÖRNEĞİ

VERASET VE İNTİKAL VERGİSİ BEYANNAMESİ ÖRNEĞİ 2

SIKÇA SORULAN SORULAR

2024 Veraset İntikal Vergisi Ne Kadar?

Yukarıda veraset ve intikal vergisi iktisap edilen malın değerinden belirli bir oran alınmak suretiyle hesaplandığından söz etmiştik. Veraset ve intikal vergisinin oranları her yıl bir önceki yıla ilişkin olarak belirlenen yeniden değerleme oranında artırılmaktadır ve Cumhurbaşkanının da bu şekilde tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkisi vardır.

Veraset ve intikal vergisinin oranları iktisap edilen malın veraset yoluyla veya ivazsız şekilde iktisap edilmiş olmasına göre farklılık gösterir. Aşağıda veraset ve intikal vergisinin ne oranlar üzerinde alındığına yer vermekteyiz:

Veraset Ve İntikal Vergisi Nedir?

Veraset ve intikal vergisi; Türk vatandaşlarına ait mallar ile Türkiye’de bulunan malların veraset yoluyla veya herhangi bir suretle ivazsız (karşılıksız) olarak bir şahıstan diğer şahsa intikali (geçmesi) ile gündeme gelen vergi türüdür. Veraset ve intikal vergisi iktisap edilen malın değerinden belirli bir oran alınmak suretiyle hesaplanır. Veraset ve intikal vergisinin oranları her yıl bir önceki yıla ilişkin olarak belirlenen yeniden değerleme oranında artırılmaktadır ve Cumhurbaşkanının da bu şekilde tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkisi vardır.

Miras Kalan Evin Veraset Ve İntikal Vergisi Ne Kadar?

Miras kalan ev veraset yoluyla intikal etmiş demektir. Bu doğrultuda yukarıda oranların gösterildiği tabloya bakmamız gerekir. Evin değerine göre oranlar ve dolayısıyla ödenecek vergi değişecektir.

2024 Yılı Tapu İntikal Harcı Ne Kadar?

Ölüm gerçekleştiğinde ölen kişinin malvarlığı mirasçılara geçecektir. Ancak bu durumda mirasçılar tarafından yapılması gereken birtakım işlemler vardır. Bunlardan biri de Tapu müdürlüğüne gerekli belgeler ile başvuru yapılmasıdır. Bu başvuru üzerine Tapu Müdürlüğü’nce intikal işlemleri gerçekleştirilir ve miras intikali yapılmış olur.

Mirasçılar önce mirasçı olduklarını ve bahse konu taşınmaz üzerinde pay sahibi olduklarını gösteren mirasçılık belgesini almalıdırlar. Sonrasında ise taşınmazın bulunduğu belediyeye gidilerek o taşınmaza dair emlak vergisi borcu ve rayiç bedelini gösteren bir belge alınır. Eğer emlak vergisi borcu varsa da bu borç ödenmelidir. Sonraki adım ise veraset ve intikal vergisi ödenir. Bir sonraki adım ise gerekli evrakla Tapu Müdürlüğüne başvuru yapılmasıdır. Bu aşamada pay sahibi mirasçı taşınmazın kendi adına tescilini hedefler. Başvurunun tamamlanması ile birlikte Tapu Sicil Müdürlüğü tarafından intikal işlemleri gerçekleştirilir.

Miras kalan taşınmazın tapu harcı bulunmaz. Tapu Müdürlüğü tarafından yalnız 2024 yılı için belirlenmiş olan 1.609,552 TL döner sermeye ücreti talep edilir.

Veraset Ve İntikal Vergisi Verilmezse Ne Olur?

İntikali gerçekleşen gayrimenkulün veraset ve intikal vergisi tamamen ödenip ilişik kesme belgesi alınmadıkça devir ve ferağı yapılamaz ve üzerinde herhangi bir ayni hak tesis edilemez.

Veraset İntikal Vergisinden Kimler Muaf?

Veraset ve intikal vergisinin mükellefi, veraset yoluyla veya ivazsız biçimde mal iktisap eden gerçek veya tüzel kişidir. Bir diğer deyişle; kim ki veraset yoluyla veya ivazsız olarak mal iktisap etmişse, o, veraset ve intikal vergisinin mükellefidir.

Ancak birtakım kimseler veraset yoluyla veya diğer şekillerde ivazsız mal iktisap etseler bile veraset ve intikal vergisinin mükellefi olmazlar. Bir diğer deyişle, veraset ve intikal vergisinden muaftırlar:

- Kamu İdareleri

- Emekli ve Yardım Sandıkları ile Sosyal Sigorta Kurumlan

- Kamuya Yararlı Demekler

- Siyasi Partiler

- Kamu Yararına Kurulan İlim, Araştırma, Kültür, Sanat, Sıhhat, Eğitim, Din, Hayır, Spor gibi Amaçlarla Kumlan Bazı Teşekküller

- Yabancı Devlet Temsilcileri

- Vergi Muafiyeti Tanınan Vakıflar

Veraset Ve İntikal Vergisi Ödenmeden Tapu İntikali Yapılır Mı?

İntikali gerçekleşen gayrimenkulün veraset ve intikal vergisi tamamen ödenip ilişik kesme belgesi alınmadıkça devir ve ferağı yapılamaz ve üzerinde herhangi bir ayni hak tesis edilemez. Tapu memurları da vergi dairesince verilmiş ilişik kesme belgesi olmaksızın devir ve ferağ işlemi yapamazlar, aksi halde verginin ödenmesinden mükellefler ile birlikte müteselsilen sorumlu olurlar.

Veraset Ve İntikal Vergisi Beyannamesi Nasıl Verilir 2024?

Veraset yoluyla veya her ne şekilde olursa olsun karşılıksız olarak bir kişiden diğer kişiye bir mal intikali söz konusu olduğunda bu mal veraset ve intikal vergisine tabi olup bu intikal nedeniyle beyanname verilir. Beyannameyi kendisine mal intikal eden kişi verir. Kişi, veraset ve intikal vergisi beyannamesini mirasçılık belgesini aldıktan sonra İnteraktif Vergi Dairesi sayfasında yer alan ilgili kısımdan elektronik ortamda ya da kağıt ortamında vergi dairesine elden veya posta yoluyla verebilir.

Veraset Ve İntikal Vergisi Ödendikten Sonra Ne Yapılır?

Ölüm gerçekleştiğinde ölen kişinin malvarlığı mirasçılara geçecektir. Ancak bu durumda mirasçılar tarafından yapılması gereken birtakım işlemler vardır. Mirasçılar önce mirasçı olduklarını ve bahse konu taşınmaz üzerinde pay sahibi olduklarını gösteren mirasçılık belgesini almalıdırlar. Sonrasında ise taşınmazın bulunduğu belediyeye gidilerek o taşınmaza dair emlak vergisi borcu ve rayiç bedelini gösteren bir belge alınır. Eğer emlak vergisi borcu varsa da bu borç ödenmelidir. Sonraki adım ise veraset ve intikal vergisi ödenir. Bir sonraki adım ise gerekli evrakla Tapu Müdürlüğüne başvuru yapılmasıdır. Bu aşamada pay sahibi mirasçı taşınmazın kendi adına tescilini hedefler. Başvurunun tamamlanması ile birlikte Tapu Sicil Müdürlüğü tarafından intikal işlemleri gerçekleştirilir. Bu durumda veraset ve intikal vergisi ödendikten sonra yapılması gereken intikal işlemlerini gerçekleştirmektir.

Veraset İntikal Vergisi Nereye Yatırılır?

Veraset ve intikal vergisi; https://dijital.gib.gov.tr/ adresinden İnteraktif Vergi Dairesine anlaşmalı bankaların banka ve kredi kartları ile veya yabancı ülkede faaliyet gösteren bankaların; kredi kartları, banka kartları ve diğer ödeme yöntemleri ile ya da anlaşmalı bankaların şubelerinden, internet bankacılığı gibi alternatif ödeme kanallarından yahut PTT işyerlerinden ve de tüm vergi dairelerinden ödenebilir.

Babam Vefat Etti Tapu İşlemleri Nasıl Yapılır?

Ölüm gerçekleştiğinde ölen kişinin malvarlığı mirasçılara geçecektir. Ancak bu durumda mirasçılar tarafından yapılması gereken birtakım işlemler vardır. Mirasçılar önce mirasçı olduklarını ve bahse konu taşınmaz üzerinde pay sahibi olduklarını gösteren mirasçılık belgesini almalıdırlar. Sonrasında ise taşınmazın bulunduğu belediyeye gidilerek o taşınmaza dair emlak vergisi borcu ve rayiç bedelini gösteren bir belge alınır. Eğer emlak vergisi borcu varsa da bu borç ödenmelidir. Sonraki adım ise veraset ve intikal vergisi ödenir. Bir sonraki adım ise gerekli evrakla Tapu Müdürlüğüne başvuru yapılmasıdır. Bu aşamada pay sahibi mirasçı taşınmazın kendi adına tescilini hedefler. Başvurunun tamamlanması ile birlikte Tapu Sicil Müdürlüğü tarafından intikal işlemleri gerçekleştirilir.

Veraset Ve İntikal Vergisi Beyannamesi Gecikme Cezası Ne Kadar 2024?

Veraset ve intikal vergisi beyannamesi belirli süreler içinde verilmelidir. Bu süreler şöyledir:

1) Veraset yoluyla meydana gelen intikallerde

a) Ölüm Türkiye’de meydana gelmiş ise;

- Mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden 4 ay içinde

- Mükellefler yabancı bir memlekette bulunuyorsa ölüm tarihini takip eden 6 ay içinde

b) Ölüm yabancı bir memlekette meydana gelmiş ise;

- Mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden 6 ay içinde

- Mükellefler ölenin bulunduğu memlekette bulunuyorsa ölüm tarihini takip eden 4 ay içinde

- Mükellefler ölenin bulunduğu memleketin dışında başka bir yabancı memlekette bulunuyorsa ölüm tarihini takip eden 8 ay içinde

c) Gaiplik halinde ise; gaiplik kararının ölüm siciline işlendiği tarihi takip eden 1 ay içinde, verilir.

2) İvazsız intikallere ilişkin veraset ve intikal vergisi beyannamesi;

- Malların hukuken iktisap edildiği tarihi izleyen 1 ay içinde

- Gerçek ve tüzel kişilerce düzenlenen yarışma ve çekilişler ile şans oyunlarında, ikramiye kazananlardan kesilen veraset ve intikal vergisine ilişkin beyanname bunları düzenleyenler tarafından yarışma ve çekiliş ile müsabakaların yapıldığı günü takip eden ayın 20. günü akşamına kadar

Veraset ve intikal vergisi beyannamesi, bu süreler içinde verilmediğinde usulsüzlük cezası gündeme gelecektir.

Veraset ve İntikal Vergisi Borcu Yoktur Belgesi Nedir?

Veraset ve intikal vergisi borcu yoktur belgesi, vergi dairesinden alınan ve intikal eden mala dair veraset ve intikal vergisi borcunun bulunmadığını gösteren bir belgedir.

Veraset Ve İntikal Vergisi Borcu Yoktur Belgesi Nasıl Alınır?

Öncelikle veraset ve intikal vergisi beyannamesinin doldurulmuş olması gerekir. Sonrasında ise, veraset ve intikal vergisi borcunun olup olmadığına ilişkin bilgiye İnteraktif Vergi Dairesi olarak ifade edilen internet sitesi üzerinden e-devlet sistemi üzerinden bu belgeyi almak mümkündür.