Kıdem Tazminatı Tavanı 2026

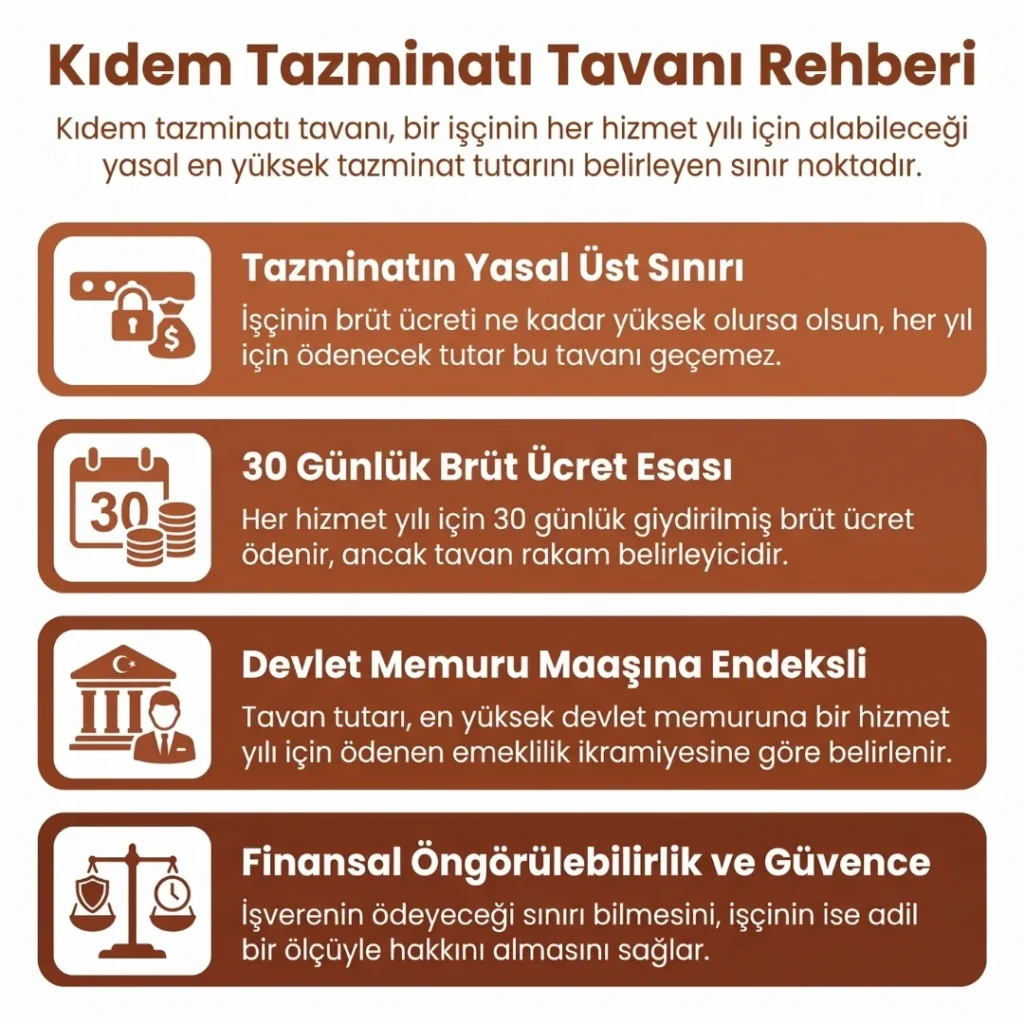

Kıdem tazminatı tavanı, bir işçinin kıdem tazminatına hak kazandığı durumlarda ona ödenebilecek azami tutarı ifade eder. Başka bir deyişle, işçinin her bir hizmet yılı için alabileceği kıdem tazminatının yıllık üst sınırıdır. Kıdem tazminatı, en az bir yıl aynı işverene bağlı çalışmış işçinin, işveren tarafından haksız bir nedenle işten çıkarılması veya işçinin haklı bir nedenle işi bırakması halinde, işçinin hizmet süresine göre ödenen tazminat türüdür. Bu tazminat, çalışanı uzun yıllar boyunca verdiği emek ve katkıdan dolayı maddi olarak güvence altına almayı amaçlar. Ancak bu tazminatın tutarı sınırsız değildir; kanunla belirlenen bir üst limit (tavan) bulunmaktadır.

2026 Yılına Ait Tavan Tutarları

- 1 Ocak – 30 Haziran 2026 dönemi için yıllık tavan: 64.948,77 TL

- 1 Temmuz – 31 Aralık 2026 dönemi için yıllık tavan: 73.729,84 TL

Bu tutarlar, brüt maaşınız ne kadar yüksek olursa olsun, kişiye bir hizmet yılı için ödenebilecek tazminat miktarını sınırlandırır.

Kıdem Tazminatı Tavanı Nedir?

Kıdem tazminatı tavanı, işçilerin kıdem tazminatı almaya hak kazandıklarında, yasal olarak alabilecekleri en yüksek kıdem tazminatı miktarını belirleyen üst sınırdır. Bir işçi kıdem tazminatına hak kazandığında, her hizmet yılı için 30 günlük giydirilmiş brüt ücreti tutarında tazminat ödenir. Ancak işçinin ücreti ne kadar yüksek olursa olsun, kanunen her yıl için ödenecek tazminat belli bir tutarı (tavanı) aşamaz.

Bu uygulama, uzun yıllar sadakatle çalışan işçinin emeğinin karşılığını almasını sağlarken, işverene de ödeyeceği tazminatın üst sınırını önceden bilme imkânı vererek finansal öngörülebilirlik yaratır. Kıdem tazminatı kavramı 1475 sayılı Eski İş Kanunu‘nun 14. maddesinde düzenlenmiştir. İlgili maddede, “Bir hizmet yılı için ödenecek kıdem tazminatı tutarı, Devlet Memurları Kanunu’na tabi en yüksek devlet memuruna bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez” denilmektedir.

Kıdem Tazminatı Tavanı

Bu hüküm, kıdem tazminatı tavanının yasal temelini oluşturur. Sonuç olarak kıdem tazminatı tavanı, hem işçi açısından bir güvence (alacağın hesaplanmasında adil bir ölçü) hem de işveren açısından bir teminat (ödemelerinin belli bir sınırı geçmeyeceği garantisi) işlevi görür.

Kıdem Tazminatı Tavanı Nasıl Hesaplanır?

Kıdem tazminatı tavanının hesaplanması, en yüksek devlet memuruna bir hizmet yılı için ödenecek azami emeklilik ikramiyesi tutarına göre yapılır. Başka bir deyişle, devlet memurlarının emeklilik ikramiyesindeki artışlar kıdem tazminatı tavanını doğrudan etkiler. İlgili azami emeklilik ikramiyesi hesabında aşağıdaki kalemlerin toplamı esas alınmaktadır:

- Aylık Gösterge X Aylık Katsayısı

- Ek Gösterge X Aylık Katsayısı

- Kıdem Aylığı Göstergesi X Aylık Katsayısı

- Taban Aylık Göstergesi X Taban Aylık Katsayısı

- En yüksek devlet memuru aylığının (ek gösterge dahil) brüt tutarının, memurun ek göstergesine göre belirlenen oranına tekabül eden miktar

Yukarıdaki unsurlar doğrultusunda hesaplanan en yüksek memur emeklilik ikramiyesi, kıdem tazminatı tavanını belirleyen tutardır. Hazine ve Maliye Bakanlığı, bu hesaplamalara dayanarak tavan tutarını yılda iki kez (Ocak ve Temmuz aylarında) günceller.

2026 Yılı Kıdem Tazminatı Tavanı Ücreti

2026 yılı için kıdem tazminatı tavanı tutarı, 01 Temmuz 2026 – 31 Aralık 2026 dönemi için brüt 73.729,84 TL olarak belirlenmiştir. Bu tutar, 2026 yılının ilk yarısındaki tavan olan 64.948,77 TL’den yükseltilerek güncellenmiştir. Hazine ve Maliye Bakanlığı tarafından açıklanan bu rakam, 2026’nın ikinci yarısında bir işçiye bir yıllık kıdem karşılığı ödenebilecek en yüksek brüt tazminat tutarıdır.

Kıdem tazminatı tavanı, Ocak 2027 itibarıyla memur maaş katsayılarındaki değişime göre tekrar belirlenecek ve ilan edilecektir. Kıdem tazminatı, işçinin son brüt ücretine (giydirilmiş brüt ücretine) göre hesaplanır. Hesaplanan bu tazminattan sadece binde 7,59 oranında damga vergisi kesilir; gelir vergisi veya SGK primi kesilmez.

İşçinin işe başlangıç tarihinden ayrılış tarihine kadar geçen her tam hizmet yılı için 30 günlük brüt ücreti tutarında kıdem tazminatı ödenir. Bir yıldan artan süreler için de aynı oranlama ile ödeme yapılır. Ancak işçinin son aldığı aylık brüt ücret ne kadar yüksek olursa olsun, yıllık 73.729,84 TL’lik tutarı aşan kısmı kıdem tazminatına dahil edilmez (tavan uygulanır).

Örneğin son brüt maaşı aylık 90.000 TL olan bir çalışana, 2026’nın ikinci yarısında bir yıllık kıdemi için en fazla 73.729,84 TL tazminat ödenebilecektir.

Kıdem Tazminatı Tavanı Rehberi

Kıdem Tazminatı Tavanı Kimleri Kapsar?

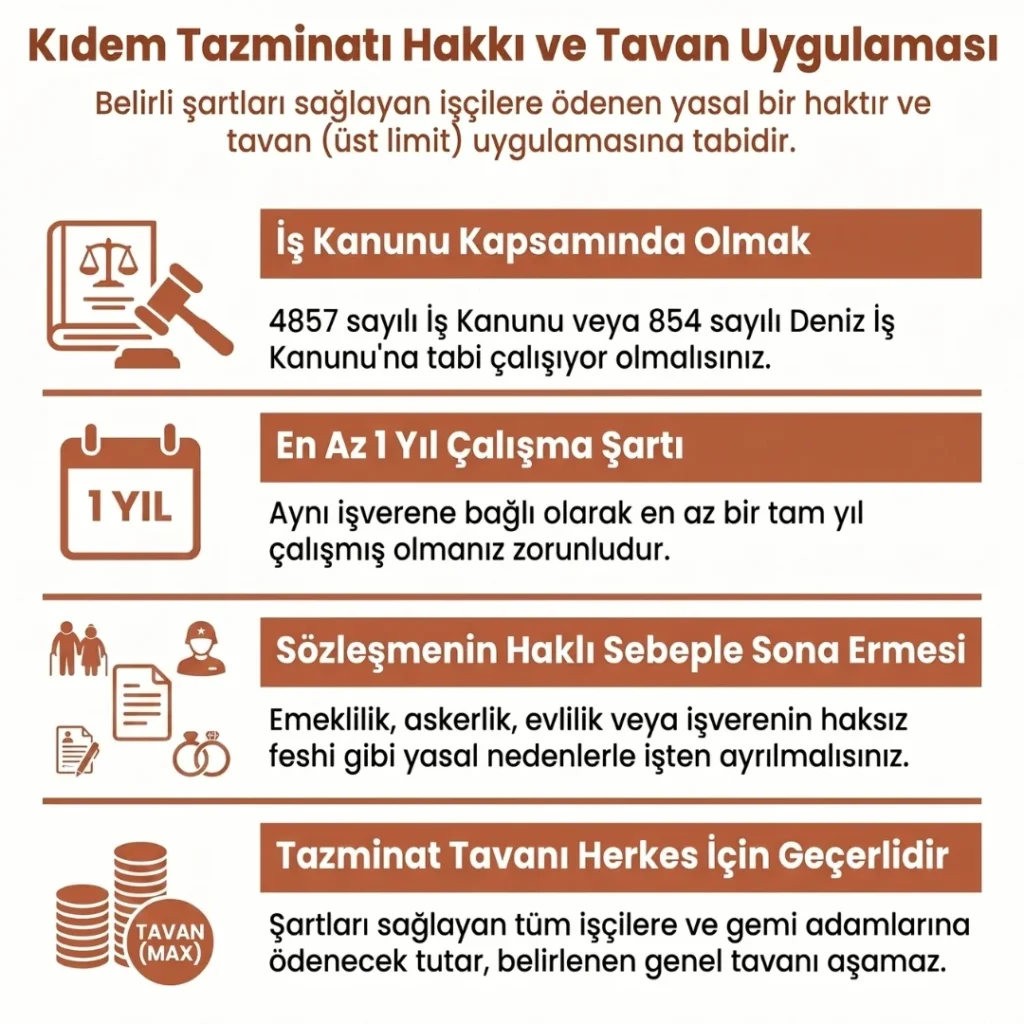

Kıdem tazminatı tavanı, kıdem tazminatı almaya hak kazanmış tüm işçileri kapsar. Bir işçinin kıdem tazminatına hak kazanabilmesi için bazı şartları taşıması gerekir:

- 4857 sayılı İş Kanunu’na tabi işçi olmak: İşçi tanımına giren ve bu kanun kapsamında çalışan biri olmalıdır.

- En az 1 yıl aynı işverene bağlı çalışmış olmak: Kıdem tazminatı hakkı için aynı işyerinde veya aynı işverene bağlı olarak en az bir yıl çalışılması şarttır.

- İş sözleşmesinin kıdem tazminatına imkân veren şekilde sona ermesi: İşçinin, haklı bir sebebe dayanarak kendi isteğiyle iş sözleşmesini feshetmesi veya işverenin haksız bir nedenle iş sözleşmesini feshetmesi gerekir. (Örneğin işçinin haklı nedenle istifası, emeklilik, askerlik nedeniyle ayrılma, evlilik nedeniyle 1 yıl içinde ayrılma gibi durumlar ya da işverenin geçerli neden olmaksızın işten çıkarması gibi.)

Yukarıdaki koşulları sağlayan 4857 Sayılı İş Kanunu’na tabi işçiler, kıdem tazminatı hakkını elde ettiklerinde tavan uygulamasına tabidir. [1] Bunun yanı sıra 854 Sayılı Deniz İş Kanunu’na tabi gemi adamları da kıdem tazminatı tavanı kapsamındadır. Yani gemi adamları da eğer kıdem tazminatı almaya hak kazanırlarsa, onlara ödenecek tazminat da genel tavan tutarını aşamaz.

Kıdem Tazminatı Tavanı Şartları

5953 Sayılı Basın İş Kanunu’na tabi gazeteciler ise kanunen kıdem tazminatı hakkına sahip olsalar da kıdem tazminatı tavanı uygulaması Basın İş Kanunu kapsamında bulunmamaktadır. Basın çalışanları için kıdem tazminatında bir üst sınır uygulanmaz (detaylar aşağıda Basın İş Kanunu başlığında açıklanmıştır). İstifa ederek kıdem tazminatı almak isteyenler için kendi isteğiyle işten ayrılan işçinin tazminat alma şartları yazımızı incelemenizi öneririz.

Öte yandan, bazı durumlarda işçi kıdem tazminatı almaya hak kazanamaz. Kıdem tazminatının ödenmeyeceği bu hallere örnek olarak şunlar verilebilir:

- İşçinin, işe girişte işverene yanlış veya yalan bilgi vermesi

- İşçinin işverenine, işverenin aile üyelerine veya iş arkadaşlarına hakaret etmesi, iftira atması veya fiziksel şiddet uygulaması

- İşçinin işverene karşı sadakatsiz davranması (işverenin ticari sırlarını ifşa etmesi, rakip işletmeyle haksız şekilde ilişki kurması gibi)

- İşçinin işyerinde yüz kızartıcı bir suç işlemesi veya işverenin güvenini kötüye kullanması

- İşçinin, iş güvenliğini tehlikeye sokacak şekilde görevlerini yerine getirmemesi veya işverenin yazılı talimatlarına uymaması

- İşçinin mazeretsiz veya izinsiz olarak işe gelmemesi, işi devamsızlık yaparak terk etmesi

- İşçinin iş sözleşmesini haklı bir neden olmaksızın kendi isteğiyle feshetmesi veya işverenin, iş sözleşmesini haklı bir nedenle feshetmesi (örneğin işçinin ahlak ve iyi niyet kurallarına aykırı davranışı nedeniyle işten çıkarılması)

- Belirli süreli iş sözleşmesinde sürenin normal şekilde dolması (sözleşme kendiliğinden biter ve kıdem tazminatı hakkı doğmaz)

Yukarıda sayılan durumlarda iş akdi kıdem tazminatına hak kazanılmadan sona erdiği için kıdem tazminatı ödenmez. Dolayısıyla kıdem tazminatı tavanı uygulaması da bu durumlar için söz konusu olmayacaktır.

Kıdem Tazminatı Tavanı Yasal Dayanağı

Kıdem tazminatı ve kıdem tazminatı tavanı, Türk iş hukuku mevzuatında özel olarak düzenlenmiştir. Kıdem tazminatının yasal dayanağı, mülga 1475 Sayılı İş Kanunu’nun 14. maddesidir. Her ne kadar 1475 sayılı Kanun’un diğer maddeleri 4857 sayılı Yeni İş Kanunu ile yürürlükten kaldırılmış olsa da, kıdem tazminatına ilişkin 14. madde yürürlükte kalmaya devam etmektedir. İlgili maddede, kıdem tazminatı tavanı için temel teşkil eden şu hüküm yer alır:

“Toplu sözleşmelerle veya hizmet akitleriyle belirlenen kıdem tazminatlarının yıllık miktarı, 5434 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu hükümlerine göre, Devlet Memurları Kanunu’na tabi en yüksek devlet memuruna bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.”

Bu hükümden anlaşılacağı üzere, kıdem tazminatına hak kazanmış bir işçinin her bir hizmet yılı için alabileceği tazminatın üst sınırı yasayla çizilmiştir. 2026 yılı için bu üst sınırın karşılığı brüt 73.729,84 TL‘dir (yani 2026’nın ikinci yarısı için en yüksek devlet memuruna ödenebilecek yıllık emeklilik ikramiyesi tutarı).

Kıdem Tazminatı Tavanı Her Yıl Değişir Mi?

Evet, kıdem tazminatı tavanı her yıl değişmektedir. Hatta her yıl içinde iki kez güncellenir. Bunun sebebi, yukarıda da belirtildiği gibi tavan tutarının memur maaşlarına endeksli olmasıdır. Memur maaş katsayıları ise yılda iki kez (yılın ilk ve ikinci yarısı için) yeniden belirlenir. Hazine ve Maliye Bakanlığı, her yıl Ocak ayı başında ve Temmuz ayı başında geçerli olacak kıdem tazminatı tavan tutarlarını ilan eder.

Örneğin 2026 yılında kıdem tazminatı tavanı Ocak ayında 64.948,77 TL (01.01.2026 – 30.06.2026 dönemi için) olarak belirlenmiş, Temmuz 2026’da ise 73.729,84 TL (01.07.2026 – 31.12.2026 dönemi) olarak güncellenmiştir.

İpucu: Her yılın Ocak ve Temmuz ayında bu konuda yapılan resmi duyurular takip edilmelidir.

Kıdem Tazminatı Tavanı Net ve Brüt Hesaplama

Kıdem tazminatı hesaplanırken brüt ücret esas alınır, ancak çalışana ödenen kıdem tazminatı tutarı damga vergisi kesintisi yapıldıktan sonra net olarak ödenir. Brüt ücretten kasıt, işçinin son aylık maaşının tüm yan haklarla birlikte olan giydirilmiş brüt tutarıdır.

Örneğin yol, yemek, prim, ikramiye gibi düzenli ödemeler varsa, bunlar da brüt ücrete eklenir. İşte bu giydirilmiş brüt ücret, kıdem tazminatı hesabında dikkate alınır ancak kanunen belirlenen tavan tutarını aşamaz. Kanun koyucu, çalışanların uzun yıllar emeğinin karşılığı olan kıdem tazminatını vergisel açıdan da koruma altına almıştır.

Bilgi: Kıdem tazminatından gelir vergisi ve SGK primi kesilmez, sadece damga vergisi kesilir (Binde 7,59 oranında).

Dolayısıyla işçiye ödenen kıdem tazminatı tutarı, brüt miktardan çok az bir kesintiyle (sadece damga vergisi) netleştirilmiş olur. Örneğin brüt 73.729,84 TL olan bir kıdem tazminatı tutarının net ödemesi, bu miktardan sadece damga vergisi (yaklaşık 560 TL civarında) düşülerek yapılır.

Bunun dışındaki vergilerden muaftır. Peki işveren, kıdem tazminatı tavanının üzerinde bir tutarı ödemeye karar verirse ne olur? Böyle bir durumda, tavanı aşan kısım için kanunda tanınan vergi muafiyeti geçerli olmaz.

Önemli: İşveren, kanunen ödemek zorunda olduğu tutarın üzerinde gönüllü bir ödeme yaparsa, bu fazladan ödenen kısım ücret olarak kabul edilir ve gelir vergisi ile SGK primine tabi tutulur.

Sonuç olarak:

- Brüt kıdem tazminatı tutarı, işçinin son giydirilmiş brüt maaşıdır ancak yasal tavanı aşamaz.

- Net kıdem tazminatı tutarı, brüt tutarın damga vergisi kesildikten sonraki halidir. Kıdem tazminatı tavanı uygulandığında, işçiye ödenecek net tutar da bu tavanın damga vergisi kesilmiş halini geçmeyecektir.

- İşverenin tavanı aşan ödeme yapması halinde, tavanı aşan miktar normal ücret gibi değerlendirilerek vergilendirilecektir.

Kıdem Tazminatı Tavanı Aşılabilir Mi?

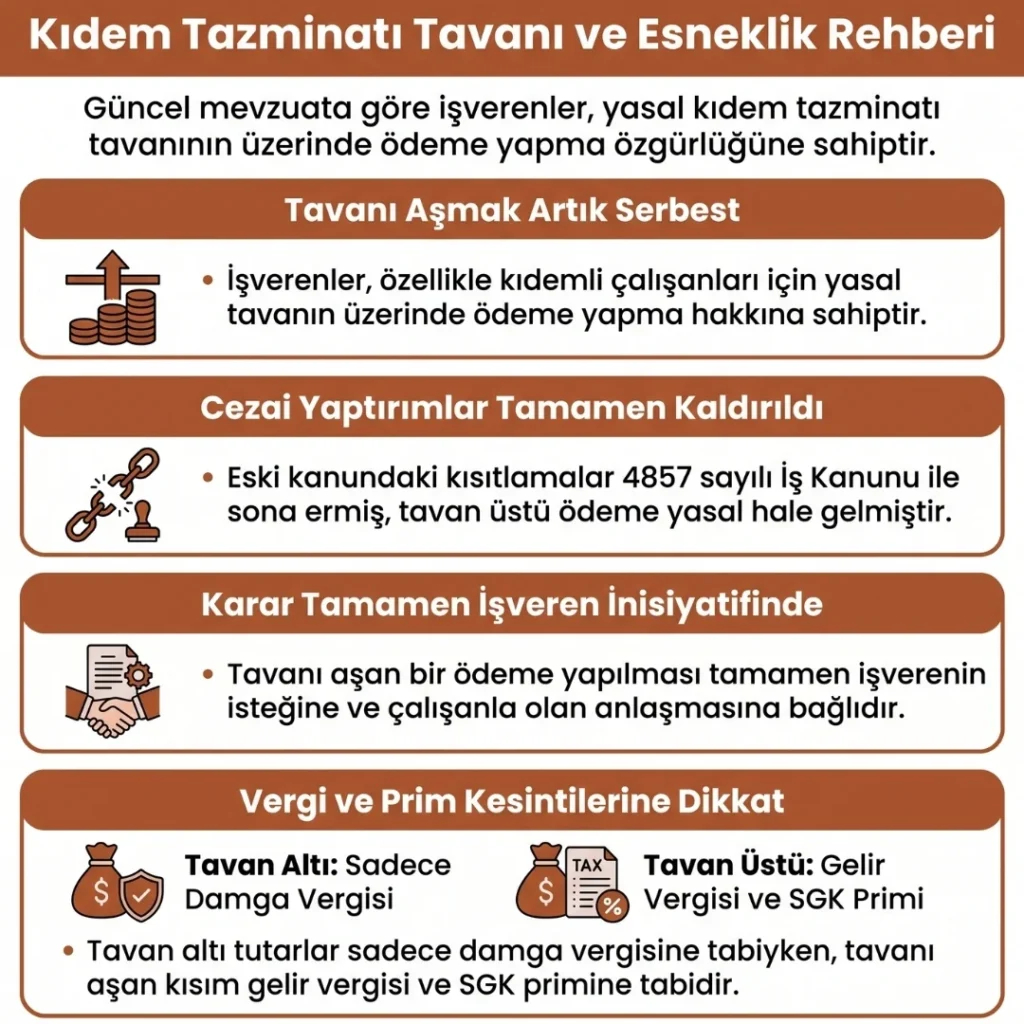

Mevcut mevzuata göre işveren, kıdem tazminatı tavanını aşan bir ödeme yapabilir. Yani kanunen ödenmesi gereken maksimum miktarın üzerinde tazminat ödenmesinin önünde bir engel yoktur. Ancak bu durum geçmişte farklıydı. Eski 1475 sayılı İş Kanunu döneminde, kıdem tazminatı tavanını aşacak şekilde ödeme yapmak ağır cezai yaptırımlara bağlanmıştı. 4857 sayılı yeni İş Kanunu yürürlüğe girip 1475 sayılı Kanun’un 14. maddesi dışındaki hükümleri ilga edilince, tavanı aşan ödemelere ilişkin cezai yaptırımlar da ortadan kalktı.

Günümüzde işverenler, işçilerine daha fazla tazminat vermek istediklerinde bunu yapabilirler. Uygulamada bazı işverenlerin, özellikle uzun yıllar hizmet vermiş ve yüksek ücretli çalışanlarına, yasal tavanın üzerinde kıdem tazminatı ödediği görülebilmektedir. Bu tamamen işverenin inisiyatifindedir ve işçi açısından elbette avantajlı bir durumdur.

Kıdem Tazminatı Tavanı Aşılabilir Mi?

Ancak burada unutulmaması gereken nokta, yukarıda da belirtildiği gibi tavanı aşan kısmın vergi ve prim avantajı olmadığıdır. Normal şartlarda kıdem tazminatı tutarı damga vergisi dışında vergiye tabi değilken, tavan üstü ödeme yapıldığında bu fazlalık kısmı için gelir vergisi kesintisi ve SGK primi söz konusu olacaktır. Yani işveren fazla ödeme yaptığında, işçinin eline geçen net tutar hesaplanırken tavanı aşan kısım için yasal kesintiler yapılacaktır.

Deniz İş Kanununda Kıdem Tazminatı Tavanı

4857 sayılı İş Kanunu’na tabi işçiler gibi, 854 sayılı Deniz İş Kanunu’na tabi gemi adamları da kıdem tazminatı hakkına sahip olabilirler ve bu hakka sahip olduklarında kıdem tazminatı tavanı onları da ilgilendirir. [3] Deniz İş Kanunu kapsamında çalışan gemi adamlarının kıdem tazminatı ile ilgili özel hükümler bulunmaktadır: Öncelikle, bir gemi çalışanının Deniz İş Kanunu’na göre kıdem tazminatı alabilmesi için şu şartlar aranır:

- Gemi adamı statüsünde olmak: Deniz İş Kanunu, yalnızca gemi adamlarını kapsar. Kara personeli bu kanun kapsamında değildir.

- Geminin kanun kapsamında olması: Çalışılan geminin Türk Bayrağı taşıması veya Türk Ticaret Kanunu kapsamında bayrak çekme hakkına sahip bir gemi olması gerekir. (Yabancı bayraklı gemilerde çalışanlar bu kanundan doğan kıdem tazminatı hakkından yararlanamaz.)

- Geçerli bir hizmet sözleşmesi bulunmak: İşçi ile işveren (armatör veya kaptan) arasında Deniz İş Kanunu’na tabi bir hizmet akdi olmalıdır.

- İş sözleşmesinin kıdem tazminatına hak kazandıracak şekilde sona ermesi: İş Kanunu’ndaki haklı nedenle fesih veya haksız fesih halleri burada da geçerlidir. Yani gemi adamı haklı nedenle işten ayrılmış veya işvereni haksız nedenle onu işten çıkarmış olmalıdır.

Bu şartları sağlayan gemi adamları, tıpkı diğer işçiler gibi kıdem tazminatı alabilirler. Kıdem tazminatı tavanı ise Deniz İş Kanunu’na tabi gemi adamları için de aynı şekilde hesaplanır ve uygulanır. Yani bir gemi adamının bir yıllık kıdem tazminatı tutarı da, Devlet Memurları Kanunu’na tabi en yüksek devlet memurunun bir yıllık azami emeklilik ikramiyesini geçemez.

Pratikte, deniz sektöründe çalışan ve yüksek ücret alan gemi personeli için de kıdem tazminatı tavanı bir üst sınır oluşturmaktadır. Örneğin çok yüksek maaşlı bir kaptan dahi olsa, 2026’nın ikinci yarısında bir yıllık hizmetine karşılık en fazla 73.729,84 TL kıdem tazminatı hak edebilir (her tam yıl için). Bu tutarın üzerindeki kısım ödeme yapılsa bile tavanı aşan ödeme olarak değerlendirilir ve yukarıda belirtilen vergi ve prim kurallarına tabi olur.

Basın İş Kanununda Kıdem Tazminatı Tavanı

5953 sayılı Basın İş Kanunu’na tabi çalışanlar (gazeteciler) da belirli şartlarla kıdem tazminatı hakkına sahiptir. [4] Ancak diğer kanunlardan farklı olarak Basın İş Kanunu kapsamında kıdem tazminatı tavanı uygulanmamaktadır. Yani bir gazeteci, kanunda belirtilen koşullarla kıdem tazminatına hak kazandığında alacağı tazminat için herhangi bir üst sınır söz konusu değildir. Basın İş Kanunu’na göre kıdem tazminatı şartları ve hesaplamasına dair bazı önemli noktalar şunlardır:

- Gazetecinin kıdem süresi mesleğe başladığı tarihten itibaren hesaplanır: Basın İş Kanunu’nda kıdeme esas alınan süre, gazetecinin fiilen mesleğe adım attığı tarihten başlar. Gazetecinin farklı kurumlarda çalışması kıdem süresini kesintiye uğratmaz. Örneğin 5 yıl farklı basın organlarında çalışmış bir gazeteci, iş değiştirmiş olsa bile toplam mesleki kıdemi 5 yıldır.

- En az 5 yıl çalışmış olma şartı: Basın İş Kanunu’na tabi bir gazetecinin kıdem tazminatına hak kazanabilmesi için en az 5 yıl çalışmış olması gerekir. (Kanundaki özel düzenleme gereği, diğer işçilerdeki 1 yıl şartı yerine gazeteciler için 5 yıl şartı vardır.)

- Sözleşmenin kanunda sayılan nedenlerle son bulması: Gazetecinin iş sözleşmesinin, Basın İş Kanunu’nda belirtilen haklı nedenlerden biriyle feshedilmesi veya gazetecinin ölümü gibi hallerde kıdem tazminatı doğar.

Basın çalışanları için kıdem tazminatı tavanı bulunmadığından, hak ettikleri tazminat tutarı için bir üst limit uygulanmaz. Örneğin çok yüksek maaş alan bir gazeteci, 10 yıllık kıdemi varsa, 10 yıllık toplam brüt ücreti neyse (genelde 10 x son brüt maaşı hesaplanarak) o tutarda kıdem tazminatı alabilir.

Bununla birlikte Basın İş Kanunu, gazetecilerin kıdem tazminatının belirli bir kısmını vergi muafiyeti kapsamına almıştır. Özellikle 24 aylık ücrete tekabül eden kısmı (yani 2 yıllık maaş tutarı) gelir vergisinden muaftır. Bu, basın çalışanlarına tanınmış bir vergi avantajıdır.

Yıllara Göre Kıdem Tazminatı Tavanı

Aşağıdaki listede son yıllarda belirlenen kıdem tazminatı tavanı tutarları gösterilmiştir. Her yılın Ocak ve Temmuz aylarında tavan ücret güncellendiğinden, listede ilgili dönem aralıkları ve brüt tavan tutarları yer almaktadır:

- 01.07.2026 – 31.12.2026: 73.729,84 TL

- 01.01.2026 – 30.06.2026: 64.948,77 TL

- 01.01.2025 – 30.06.2025: 46.655,43 TL

- 01.07.2024 – 31.12.2024: 41.828,42 TL

- 01.01.2024 – 30.06.2024: 35.058,58 TL

- 01.07.2023 – 31.12.2023: 23.489,83 TL

- 01.01.2023 – 30.06.2023: 19.982,83 TL

- 01.07.2022 – 31.12.2022: 15.371,40 TL

- 01.01.2022 – 30.06.2022: 10.848,59 TL

- 01.07.2021 – 31.12.2021: 8.284,51 TL

- 01.01.2021 – 30.06.2021: 7.638,96 TL

- 01.07.2020 – 31.12.2020: 7.117,17 TL

- 01.01.2020 – 30.06.2020: 6.730,15 TL

- 01.07.2019 – 31.12.2019: 6.379,86 TL

- 01.01.2019 – 30.06.2019: 6.017,60 TL

- 01.07.2018 – 31.12.2018: 5.434,42 TL

- 01.01.2018 – 30.06.2018: 5.001,76 TL

- 01.07.2017 – 31.12.2017: 4.732,48 TL

- 01.01.2017 – 30.06.2017: 4.426,16 TL

- 01.07.2016 – 31.12.2016: 4.297,21 TL

- 01.01.2016 – 30.06.2016: 4.092,53 TL

- 01.09.2015 – 31.12.2015: 3.828,37 TL

Yukarıdaki veriler incelendiğinde, özellikle son birkaç yılda kıdem tazminatı tavanında önemli artışlar olduğu göze çarpmaktadır. Bu artışlar, ülkedeki ekonomik parametreler, enflasyon ve memur maaş zamları ile doğrudan ilişkilidir. Örneğin 2023 başında 19.982 TL olan yıllık tavan, 2026’nın ikinci yarısında 73.729,84 TL’ye ulaşmıştır. Bu yükseliş trendi, enflasyon oranları ve ekonomik dengeler ışığında, kıdem tazminatı tavanının çalışanlar lehine yukarı yönlü güncellendiğini göstermektedir.

Kıdem Tazminatı Tavanında Dikkat Edilmesi Gerekenler

- Kıdem tazminatı tavanı, en yüksek dereceli devlet memuruna ödenecek minimum emeklilik ikramiyesi tutarına göre belirlenir.

- Kıdem tazminatı tavan ücreti üzerinde kıdem tazminatı ödenmesinde sakınca yoktur.

- İşveren bu tavan miktarını aşan ödemeler yaparsa tavanı aşan fazla kısım için gelir vergisi ve sigorta primi hesaplanmalıdır.

- Kıdem tazminatı almaya hak kazanarak işten ayrılan işçinin son aldığı aylık giydirilmiş brüt ücret, kıdem tazminatı tavan tutarı üstünde ise kıdem tazminatı tavan tutarı, altında ise giydirilmiş aylık brüt ücreti esas alınır.

- Kıdem tazminatı tavanı tutarının belirlenmesinde esas alınan tutar en yüksek devlet memurunun bir hizmet yılı için alacağı azami emeklilik ikramiye tutarıdır.

- Gemi adamlarının kıdem tazminatlarının yıllık miktarı en yüksek devlet memurunun bir hizmet yılı için ödenecek azami emeklilik ikramiyesini geçemez.

- Basın çalışanları için kıdem tazminatı hesaplamalarında kıdem tazminatı tavanı bulunmamaktadır.

Kıdem Tazminatı Tavanı İle İlgili Sorular

Bu başlık altında kıdem tazminatı tavanı ile ilgili merak edilen soruların cevaplarına değindik.

Başka sorularınız veya spesifik durumlarınız ile ilgili hukuki danışmanlık almak isterseniz, Harbiye Hukuk bünyesindeki uzman iş hukuku ekibimizle iletişime geçebilirsiniz. İş hukukuna dair her konuda yanınızda olmaktan memnuniyet duyarız.

Kaynaklar